�V����؛���Ј���w���� ���z�����\��

�����z���g�W - ��؛�Ј���

һ��������

����RU1705�����ϼs����ߵͣ���3��6����ߵ�19250ֱ���½���3��30�յ�15810���µ������_��17.8%�����ȏĻ�����������|�ρ����a�^3�����M��ͣ���ڣ�����̩����ˮӰ푣����o�����½�������̩���������صĴ��ڣ���Ȼ���z(14800, 470.00, 3.28%)�����������A�ھo�����Ї����Ϯa�^�ܰ۲�Ӱ푣��_������Ӻ��Ј����o�����M��oƽ���B����淽�棬��ֹ3��30�գ��Ϻ���؛�����3�·�����14120���������棬������܇�Ј��N�����ؿ��Ј����F�^���⣬����܇���N�����M���⣬����܇݆̥�_���ʷ������������w���ԣ��mȻ�Ј������z��������F���ѣ����з������څ�ݡ�

�����F؛���棬3���z�r���m�µ�������3��30��ȫ���z�ɽ�ƽ���r18500Ԫ/�������3��7�յ�19000Ԫ/�����µ�500Ԫ/�������u�����^3�·ݎ�����ӣ�����3��17�Վ���_��18.7�f����̎��2017�����ˮƽ�����νK���^����w�����������ُ�������ߎ�棬������ʹ�����z�F؛�r����m�µ���

�����������^Ҫ

��������1��������h��0.4%���A���cǰֵһ�£�����0.3%��1�������M֧���h��0.2%��ǰֵ0.5%���A��0.3%������2��ISM����Iָ��57.7��ǰֵ56���A��56.2������1�¹��Sӆ�έh��1.2%��ǰֵ1.3%���A��1%��1������Ʒӆ�έh�ȽKֵ2%��ǰֵ1.8%���A��1%������2��ADP�͘I�˔�׃��(�f��)�Kֵ+29.8���A��18.0��ǰֵ24.6��2��ʧ�I��4.7%��ǰֵ4.8%���A��4.7%��2�·��r�͘I�˿�����23.5�f�ˣ�ǰֵ22.7�f�ˣ��A��20�f�ˡ�2��PPI�h��0.3%��ǰֵ0.6%���A��0.1%��2��CPI�h��0.1%��ǰֵ0.6%���A��0.00%��2�������N�ۭh��0.1%��ǰֵ0.4%���A��0.1%��

�����WԪ�^2������IPMI�Kֵ55.4��ǰֵ���A��55.5���WԪ�^2��CPIͬ�ȳ�ֵ�c�A��һ��2%��ǰֵ1.8%���WԪ�^�ļ���GDP���h�ȽKֵ0.4%���c�A�ں�ǰֵһ�£��ļ���GDPͬ�ȽKֵ1.7%���c�A�ں�ǰֵһ�¡���2������IPMI�Kֵ56.8��ǰֵ�c�A��һ�£�����57����2��ʧ�I�˔�׃��-1.4�f�ˣ�ǰֵ-2.6�f�ˣ��A��-1�f�ˣ���2��CPI�h�ȳ�ֵ�c�A��һ��0.6%��ǰֵ-0.6%����2��CPIͬ�ȳ�ֵ2.2%��ǰֵ1.9%���A��2.1%��Ӣ��2������IPMIֵ54.6��ǰֵ55.9���A��55.8��Ӣ��1�¹��I�a���h��-0.4%��ǰֵ1.1%���A��-0.5%��1������I�a���h��-0.9%��ǰֵ2.1%���A��-0.7%��Ӣ��2��ʧ�I����Ո�˔�׃��-1.13�f�ˣ�1��3 ����ILOʧ�I��4.7%���A���cǰֵһ��4.8%��

�����Ї�2�¹ٷ�����IPMIָ��51.6��ǰֵ51.3���A��51.2��2��ؔ������IPMIָ��51.7��ǰֵ51���A��50.8���Ї�2�¹ٷ���R����30051.20�|��Ԫ���ط�3�f�|��Ԫ���Ї�2���Q��(�������Ӌ)-604�|���A��1725�|��ǰֵ3545�|���Ї�2���M��ͬ��(�������Ӌ)44.7%���A��23.1%��ǰֵ25.2%���Ї�2�³���ͬ��(�������Ӌ)4.2%���A��14.6%��ǰֵ15.9%���Ї�2���Q��(����ԪӋ)-91.5�|���A��270�|��ǰֵ513.5�|������513��4�|Ԫ���Ї�2���M��ͬ��(����ԪӋ)38.1%���A��20.0%��ǰֵ16.7%���Ї�2�³���ͬ��(����ԪӋ)-1.3%���A��14.0%��ǰֵ7.9%���Ї�1-2������ԪӋ�r����ͬ�����L0.4%���M��ͬ�����L26.4%���Ї�2��CPIͬ��0.8%��ǰֵ2.5%���A��1.7%��2��PPIͬ��7.8%��ǰֵ6.9%���A��7.7%���Ї�2��M2؛�Ź���ͬ��11.1%��ǰֵ11.3%���A��11.4%��2������������J��11700�|����ţ�ǰֵ20300�|����ţ��A��9500�|����ţ�2��������YҎģ11500�|Ԫ��ǰֵ37400�|Ԫ���A��14500�|Ԫ��

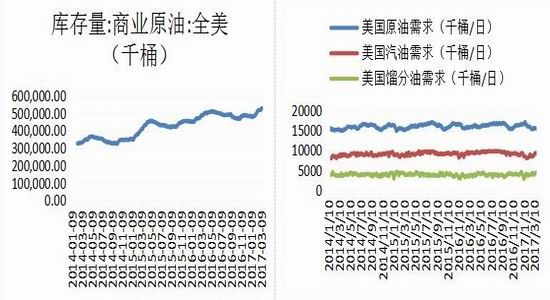

�����������Hԭ���߄�

�����D1�������̘Iԭ�͎�� �D2��������������

����������Դ��Wind���V����؛

��������ԭ���Ј����Ǵ���µ�������Ҋ���ϓP��������ԭ�������r����3��1�յ�56.45��Ԫ/Ͱ��3��22���µ������49.71��Ԫ/Ͱ������Ҋ����������3��30���Տ�53��Ԫ/Ͱ����ֹ3��24�յĮ��ܣ�����ԭ�͎����5.33977�|Ͱ����ǰһ�����L87�fͰ���������͎�濂��2.39721�|Ͱ����ǰһ���½�375�fͰ���s���͎������1.5291�|Ͱ����ǰһ���½�248�fͰ��

���������Hԭ�̓r������ʎ������ǰ���������a���ߎ���Ӱ푣������Ј����W��˜p�a�f�h��ʩЧ���ē��n��������Ϣ��Ԫ������ʹ����ԪӋ�r�Ĵ�����Ʒ�r���߸ߣ����H�̓rҲ�ܴ�Ӱ푣���ʢ���̓r���A�����L�Ј��ı��^��w�����H�̓r���m�µ��������ܚW��˿������L�p�a�f�h�����ȁ�ԭ���ծa���Д�25�fͰ��������Ʒ�͎�����½���������Ϣ��Ӱ푣����H�̓r���ŷ�����

�����ġ����z�F؛�Ј��ӑB

�����D3��̩�����z�F؛�Ј�

�����D4������W���ؽ��d�F؛�Ј�

����������Դ������W���V����؛

���������a�z�^���z��r���m�µ�������3��31�գ�̩��USS3��r69.4̩�/�����^2��28�յ�74.5̩�/�����µ�5.1̩�/��������3��30�գ�̩��RSS3��Ƭ�z2290��Ԫ/�����^2�µ��½�170��Ԫ/�����R������SMR20��r1910��Ԫ/�����^2�µ��µ�210��Ԫ/����̩��STR20��r1940��Ԫ/�����^2�µ��½�190��Ԫ/����ӡ��������SIR20��r1830��Ԫ/�����^2�µ��½�240��Ԫ/����

��������3��30�գ����ؽ��dSCR WF�ɽ�ƽ���r18500Ԫ/�����ɽ���30�����^2��28�յ�22500Ԫ/�����µ�4000Ԫ/����

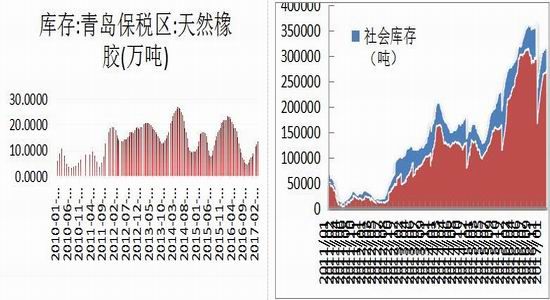

�����塢�a�z���a������������r

�����D5�� ANPRC��Ȼ���z���a���Ϳ�������

����������Դ��Wind���V����؛

����3�·����a�^���M��ͣ���ڣ��a��̎�ڵ�λˮƽ���������@ʾ��ANRPC�a������½���������С���µ�������2017��2��28�գ��a�z����79�f�����h�Ȝp��14%��ͬ������5.89%������������708�f�����h�Ȝp��0.8%��ͬ������1.4%��

�������������Ј�����c�}�Π�r

�����D6�����u�����^���z��� �D7���Ϻ���؛���������z���

����������Դ��Wind���V����؛

������淽�棬���u�����^���Ϻ���؛�����������z���3�·�һֱ���L�������@ʾ������3��17�գ����u�����^���18.7�f��������3��30�գ��Ϻ���؛���������28.4�f�������m����Ď�棬�������z�r��

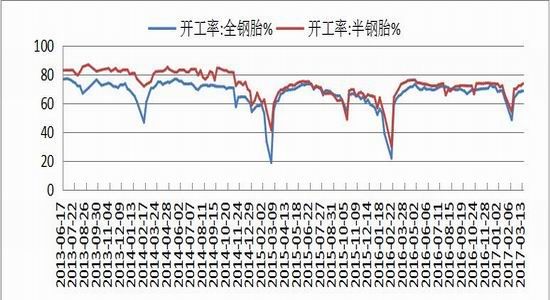

�����ߡ�����݆̥�_��

�����D8�� ݆̥�_����

����������Դ��Wind���V����؛

��������݆̥�_����3�·�һֱ�����ϝq��֧�����z������3��24�գ�ȫ�̥�_����69.64%�����̥�_����73.94%���^2��24�շքe�ϝq3.88%��3.8%��

�����ˡ���܇�Ј��a�N����

�����D9���Ї���܇�Ј��a�N��r

�����D10���Ї��ؿ��Ј��N��

����������Դ��Wind���V����؛

����������܇�Ј�2�·ݮa���h���½�8.8%��ͬ���ϝq34%���N���h�ȳ��F����½�23%��ͬ���ϝq23%��2�������N������»����®a�N���~����ϝq������WIND�YӍ��2���҇���܇�a�N���քe��216�f�v��193.9�f�v���c���z�������P���ؿ��Ј����ԣ������ؿ��Ј�2�·����m�����飬�ٴδ���ӛ䛣��N���ӽ�9�f�v��ͬ�����L1.5�����ؿ��Ј��Ļ������c�������P���ߵ��Ƅ����P����܇�Ј������ؿ��⣬����܇�Ј����F���M���⣬�Ј��ձ��J��ȥ����ُ�ö��p�����ߵĴ̼��£�����܇�Ј�������֧�˽�����N��������܇�Ј����N��ƣܛ���z�Љ���

�����š����z�r��Y����ۙ

�����D11�����z����

�����D12��SCRWF�c혶����z�r��

����������Դ������W���V����؛

����3�·ݬF؛��ˮ��؛�����z�������sխ�����z�ͺϳ��z�r��sխ������3��21�գ�

����SCR WF�c��؛�����ϼs�����2290��2��28�ջ����4010��SCR WF�c혶��z�r���-200��2��28�Ճr���-2000��

����ʮ�����g����

�����D13��RU1609�߄݈D

����������Դ�����Aؔ��

ʮһ������չ�������ıP�濴��3�·�RU1705�ʬF����µ����߄ݡ����g�Ͽ����ɽ����ͳւ}������ή�s�����ں��L�ھ������P��δҊ�ϓPڅ�ݣ�MACD���m�G�������������Ƃ}�Q�£����ڃȜ��z�ϝq���ʲ���

�����Ј���w���գ����z�����\�С�3�����z���oδҊ�oȱ�����M��oƽ���B���m���a���M��ͣ���ڣ�����������Ȼ�����ӣ�����̩���������صĴ��ڣ��a�����Ј����o����ˣ����o�˕�δ���F�������r���������z�_��������L�����o���M��oƽ���B���Ď��������Ϻ���؛�����������u�����^����^�m���ӣ������棬2�·���܇�Ј��N�����F���ѣ��H���ؿ��N���y��֧�����z������܇݆̥�_�����^�m�����������z��������һ���������ã����w���ԣ�������Ȼ�����A�ڡ������Ј����ԣ����Hԭ������K��������Ȼ���z�Ј�������՛_�������g�Ͽ������ڃȜ��z�r���ϝq���ʲ����w���ԣ���Ȼ���z��������Ȼƫ�գ��AӋ���ڜ��z�y����ʎ�����߄ݣ����hͶ�Y���^�����������ڲ����ࡣ

�D�ԣ����z���g�W�����z�ИI�T���Wվ��

- �ձ����z�cӡ�����z�r���߄� �����»��߄�2022-07-20 11:07:04

- ���z�Ո�̩��ԭ�σr���^�mС������2022-03-29 03:03:00

- ��Ȼ���z�Ј���ղ��ļӄ� ���m�Pע�Ј��r��׃��2022-03-10 01:03:00

- 2022�����z�������������r������20212021-12-10 11:12:48

- ����ס�ˣ�ԭ���ϯ��q���a�ܾo����݆̥12�·ݝq�r�ѳɶ��֣�2021-11-19 11:11:22

- ���������z��؛�����ϼs��q4��2021-10-27 04:10:55

- ݆̥��I�_�����µ� ��Ȼ���z�ܶ�������ʎ����2021-09-13 07:09:04

- �Aʢ���z�c�R������a���ںυfͬ���˺��s�߽�

- �в����zA�����У���Ʊ�������аl��

- �W��ί�T�����M�����҇�����܇���p��݆̥����

- �n���ڶ���݆̥����������ͣ�a����Ӱ�700�f

- �����¿��c�_����Y�������z�¹��S����ͨ�_�I

- ���t�ģ������Gɫ���z�Ƽ�ǰ�ص��I܊��

- ِ݆���F��݆̥�I�ׂ��@�J��SAILUN��MAXAM �p

- �҇�����݆̥�P�I�����c���g�I��ȡ���ش�ͻ��

- �p���ܠ�ݔ�͎������I���I�\ݔ�Gɫ׃��

- ���R�ɷ�̩���Ŀ���F���S�����

- ��λ�������z�ˣ��s�@ȫ���ڄ�ģ���Q̖��

- 2025���ʮ�ߌ����z���g�������������T�e�k��

- ī���猦�ASBS���z�������A�N����

- �Ї�����һ��һ·�����ҵ���܇��Ʒ����ͬ����

- �����M���M����܇�����P��

- 2025�꣨�o�ݣ����z���g��Ӗ��֪ͨ

- ������̥���F��݆̥�����аl63������݆̥��

- ͻ�����z���ϡ������ӡ��y�}�������u�a�����g

- �Ї���ԭ�a���n�����ձ����M�ڶ������z�^�m��

- �������M����̩���Ŀ�܇����܇݆̥�������A

- 2015��ȫ����Ȼ���z�r�����m2014�������

- �P�ڸ���܊���z���}���ǵ�Ĭ���ͷ�˼

- ���ꌧ��̩�����R���������z�r���ϝq

- 2020��1��3�����p��{������Ȼ���z�r�����{

- ����Ȼ���z�r���������²�ԃ��2015��1��16�գ�

- 1��8�Շ�����Ȼ���z���r��

- 2��5�Շ��Ȳ�����I�������z����r

- 12��31�Շ��Ȳ�����I��Ȼ���z����r

- 3��9�����p��{������Ȼ���z�r�������{

- 12��9����ʯ���A��혶����z�r��