�d�C��؛����������ƫ�� ���z����ش�

�����z���g(sh��)�W(w��ng) - ��؛�Ј���

������

����3�£���Ȼ���z(14835, -115.00, -0.77%)���m(x��)ԭ�еij��m(x��)��߅����µ��߄ݣ��^�m(x��)���m(x��)��߅�µ�����������(chu��ng)���µͣ����S�����Σ�ֹ����(w��n)�����������g(sh��)�Է������ɴ˷�ӳ�����z�Ј������P(gu��n)ϵ���������D(zhu��n)�����յı����͌��|(zh��)��

��������չ�������Խ��h

����չ��4���߄ݣ��܇��H����(n��i)�T��������������ص����Խ������ã�����߅�|���z�С��¼����z���p�p���������߄ݠ����£����z�����Ԍ����m(x��)ԭ�����γɵ����������߄ݣ�ͬ�r������ȫ����^��(j��ng)���������΄���������Ӱ푣��mȻ�̾�����������䣬�����ڿ������»ؚw��λ�^(q��)������ʎ�����߄ݣ����������Զ̾������ߒ�������

����1.���^��(j��ng)���������΄ݷ���

��������(n��i)���棬2017��3�·ݣ��Ї�����I(y��)��ُ��(j��ng)��ָ��(sh��)(PMI)��51.8%�������A(y��)��51.7��ǰֵ��51.6���B�m(x��)�ɂ�����������������0.2���ٷ��c������I(y��)���m(x��)���ַ�(w��n)����õđB(t��i)�ݡ��Ї�3�¹ٷ�����I(y��)PMI�����A(y��)�ڣ��B�m(x��)8����λ�ژs�ݾ��Ϸ�����2012��4���ԁ��¸ߡ�

��������I(y��)Ҏ(gu��)ģ����������I(y��)PMI��53.3%���c���³�ƽ���^�m(x��)����ƽ��(w��n)�U����������I(y��)PMI��50.4%����������0.1���ٷ��c�����m(x��)�U���B(t��i)�ݣ�С����I(y��)PMI��48.6%������������2.2���ٷ��c���տs�������@��խ��

�����ķ��ָ��(sh��)�����ژ�(g��u)������I(y��)PMI��5�����ָ��(sh��)�У����a(ch��n)ָ��(sh��)����ӆ��ָ��(sh��)����(y��ng)�����͕r�gָ��(sh��)�����R���c���ĘI(y��)�ˆTָ��(sh��)λ���R���c��ԭ���ώ��ָ��(sh��)�����R���c�����a(ch��n)ָ��(sh��)��54.2%������������0.5���ٷ��c��λ�ڔU���^(q��)�g����������I(y��)���a(ch��n)�����^�m(x��)�ӿ졣

������ӆ��ָ��(sh��)��53.3%����������0.3���ٷ��c��λ���R���c֮�ϣ���������I(y��)�Ј�������m(x��)���L��

�����ĘI(y��)�ˆTָ��(sh��)��50.0%������������0.3���ٷ��c��λ���R���c����������I(y��)��I(y��)�ù����c�������׃������

����ԭ���ώ��ָ��(sh��)��48.3%���������½�0.3���ٷ��c���^�m(x��)�����R���c����������I(y��)��Ҫԭ���ώ�����^�m(x��)�½���

��������(y��ng)�����͕r�gָ��(sh��)��50.3%���m�����»���0.2���ٷ��c�����Ը����R���c����������I(y��)ԭ���Ϲ���(y��ng)�̽�؛�r�g���мӿ졣

�������ИI(y��)��������(w��)�I(y��)�̄�(w��)���ָ��(sh��)��54.2%������������1.0���ٷ��c������(w��)�I(y��)�^�m(x��)��(w��n)�����M���������ۘI(y��)�������\ݔ�I(y��)���]���I(y��)����(li��n)�W(w��ng)��ܛ����Ϣ���g(sh��)����(w��)��؛�Ž��ڷ���(w��)���Y���Ј�����(w��)�����U�I(y��)���ИI(y��)�̄�(w��)���ָ��(sh��)��λ��55.0%���ϵ��^�߾���^(q��)�g���I(y��)��(w��)�������L�^�졣��·�\ݔ�I(y��)����I(y��)�����خa(ch��n)�I(y��)���������(w��)������I(y��)���ИI(y��)�̄�(w��)���ָ��(sh��)λ���R���c���£��I(y��)��(w��)�����������䡣�����I(y��)�̄�(w��)���ָ��(sh��)��60.5%����������0.4���ٷ��c���U���ٶ������ӿ졣��ӆ��ָ��(sh��)��51.9%������������0.7���ٷ��c�����m(x��)λ�ڔU���^(q��)�g������������I(y��)�Ј��������ټӿ졣���ИI(y��)��������(w��)�I(y��)��ӆ��ָ��(sh��)��51.7%������������1.2���ٷ��c��λ���R���c֮�ϡ������I(y��)��ӆ��ָ��(sh��)��53.3%���m�����»���1.5���ٷ��c�����Ը����R���c��Ͷ��Ʒ�r��ָ��(sh��)��52.3%����������1.4���ٷ��c����λ���R���c֮�ϣ�����������I(y��)��I(y��)�������a(ch��n)�\�I��Ͷ��Ʒ�r���wˮƽ�q���^�m(x��)��խ�����ИI(y��)��������(w��)�I(y��)Ͷ��Ʒ�r��ָ��(sh��)��51.0%�������»���1.2���ٷ��c�������I(y��)Ͷ��Ʒ�r��ָ��(sh��)��59.8%�������»���1.8���ٷ��c���N�ۃr��ָ��(sh��)��49.7%���������½�1.7���ٷ��c�������R���c֮�£�����������I(y��)�N�ۃr���wˮƽ�����½������ИI(y��)��������(w��)�I(y��)�N�ۃr��ָ��(sh��)��48.9%���������½�2.2���ٷ��c�������I(y��)�N�ۃr��ָ��(sh��)��54.3%������������1.0���ٷ��c��

�����ĘI(y��)�ˆTָ��(sh��)��49.1%���������½�0.6���ٷ��c�����m(x��)�����R���c������������I(y��)�ĘI(y��)�ˆT��(sh��)���^�m(x��)�p�١����ИI(y��)��������(w��)�I(y��)�ĘI(y��)�ˆTָ��(sh��)��48.8%�������»���0.4���ٷ��c�������I(y��)�ĘI(y��)�ˆTָ��(sh��)��50.8%�������»���6.3���ٷ��c��

�����I(y��)��(w��)����A(y��)��ָ��(sh��)��61.3%���m�����»���1.1���ٷ��c������̎�ڸ�λ����^(q��)�g���ٷ�����I(y��)PMI�B�m(x��)�ɂ�������������I(y��)���m(x��)���ַ�(w��n)����õđB(t��i)�ݣ���Ҫ�����ׂ�ԭ��

�����(q��)�ӣ�

����һ�����a(ch��n)���Ј��������ټӿ졣�����a(ch��n)�������ů��ͬ�r����I(y��)�Ӵ��ُ���ȡ����Ǹ��g(sh��)����I(y��)���m(x��)���ٔU�������ւ��y(t��ng)�ИI(y��)���a(ch��n)��(j��ng)�I��r�^�m(x��)���D(zhu��n)�������M�������m(x��)�U���B(t��i)�ݡ�����ԭ���σr��q��څ��������I(y��)��ُ��(j��ng)��ָ��(sh��)�^�m(x��)����

����3�·ݣ�����I(y��)PMI��51.8%����������0.2���ٷ��c���B�m(x��)�ɂ�������������I(y��)���m(x��)���ַ�(w��n)����õđB(t��i)�ݡ�һ�����a(ch��n)���Ј��������ټӿ졣���a(ch��n)ָ��(sh��)����ӆ��ָ��(sh��)��54.2%��53.3%���քe����������0.5��0.3���ٷ��c�������a(ch��n)�������ů��ͬ�r����I(y��)�Ӵ��ُ���ȣ���ُ��ָ��(sh��)��53.4%�������^��������2.0���ٷ��c�����Ǹ��g(sh��)����I(y��)���m(x��)���ٔU�������ւ��y(t��ng)�ИI(y��)���a(ch��n)��(j��ng)�I��r�^�m(x��)���D(zhu��n)�����g(sh��)����I(y��)PMI��54.2%����������I(y��)���w2.4���ٷ��c�����y(t��ng)�ИI(y��)�е�ʯ�ͼӹ��������I(y��)���ǽ��ٵV����Ʒ�I(y��)����ɫ����ұ�������Ӽӹ��I(y��)���ИI(y��)PMI�B�m(x��)�ɂ������������¾���������I(y��)���wˮƽ�������M�������m(x��)�U���B(t��i)�ݡ��³���ӆ��ָ��(sh��)���M��ָ��(sh��)�քe��51.0%��50.5%�����B�m(x��)5����λ�ڔU���^(q��)�g������ԭ���σr��q��څ������Ҫԭ����ُ�M�r��ָ��(sh��)�ͳ��S�r��ָ��(sh��)��59.3%��53.2%���քe�����»���4.9��3.1���ٷ��c�����{(di��o)��Y(ji��)���������·�ӳ�Y��o������I(y��)������������������41.1%���e��С����I(y��)�S����(j��ng)�I��r�ĺ��D(zhu��n)�����^��ɵ���I(y��)��ӳ���Y�y���Y�F�Ć��}�����⣬��ɫ����ұ�������Ӽӹ��I(y��)��Ҫԭ����ُ�M�r��ָ��(sh��)�ͳ��S�r��ָ��(sh��)�^�m(x��)��λ�������քe��68.9%��73.5%���ҳ��S�r��ָ��(sh��)�B�m(x��)�ɂ��¸�����Ҫԭ����ُ�M�r��ָ��(sh��)��ֵ���Mһ���P(gu��n)ע��

��������I(y��)Ҏ(gu��)ģ����������I(y��)PMI��53.3%���c���³�ƽ���^�m(x��)����ƽ��(w��n)�U����������I(y��)PMI��50.4%����������0.1���ٷ��c�����m(x��)�U���B(t��i)�ݣ�С����I(y��)PMI��48.6%������������2.2���ٷ��c���տs�������@��խ��������I(y��)�̄�(w��)���ָ��(sh��)��������

����3�·ݣ��Ї�������I(y��)�̄�(w��)���ָ��(sh��)��55.1%������������0.9���ٷ��c������������ĸ��c��������I(y��)�U�������Mһ���ӿ졣

��������(w��)�I(y��)�^�m(x��)��(w��n)�����M���̄�(w��)���ָ��(sh��)��54.2%���քe�������º�ȥ��ͬ��1.0��1.1���ٷ��c������(w��)�I(y��)������Mһ����������ӆ��ָ��(sh��)��51.7%������������1.2���ٷ��c���B�m(x��)�ɂ��»������Ј�������m(x��)��á�

����������I(y��)��(j��ng)���ط�(w��n)�Ď����£����a(ch��n)�Է���(w��)�I(y��)�������I(y��)�������B�m(x��)�ɂ��¼ӿ죬�����̄�(w��)���ָ��(sh��)����61.0%��57.7%����������ԁ��ĸ��c�����ИI(y��)��������ۡ������\ݔ���]������(li��n)�W(w��ng)��ܛ����Ϣ���g(sh��)����(w��)��؛�Ž��ڷ���(w��)���Y���Ј�����(w��)�����U���ИI(y��)�̄�(w��)���ָ��(sh��)��λ��55.0%���ϵ��^�߾���^(q��)�g���I(y��)��(w��)�������L�^�졣��·�\ݔ��������خa(ch��n)���������(w��)���������ИI(y��)�̄�(w��)���ָ��(sh��)λ���R���c���£��I(y��)��(w��)�����������䡣

���������I(y��)�U���ٶ������ӿ졣�����ԁ����S���҇��ش��O(sh��)�Ŀ�����M�����A(ch��)�O(sh��)ʩͶ�Y��u�ӿ죬�����I(y��)���a(ch��n)���w�����^�����L���̄�(w��)���ָ��(sh��)��60.5%������������0.4���ٷ��c�����У����ݽ����I(y��)����ľ���̽����I(y��)�̄�(w��)���ָ��(sh��)�քe��61.5%��60.6%����̎�ڸ�λ����^(q��)�g�����Ј��A(y��)�ڿ��������I(y��)�I(y��)��(w��)����A(y��)��ָ��(sh��)��66.7%���B�m(x��)��������������2015��7���ԁ��ĸ��c����I(y��)��δ���Ј������^�m(x��)������

�������H���棬�������خa(ch��n)�r��ij��m(x��)�ϝq���ܕ��Ŵ�δ����(j��ng)��˥�˵Ŀ����ԡ�Ŀǰϣ���O(ji��n)�ܙC��(g��u)���]��������Ĺ��߁���ʹ���خa(ch��n)�ИI(y��)�������ء�

�����_ɭ��ʾ�����H�ϣ����H�Hָ�������S��^(q��)��סլ�r���ϝq�������ǽ���ϵ�y(t��ng)����(w��n)������̖�����@��ֻ����u�������������o�����Ƶġ����ڷ��خa(ch��n)Ͷ�Y��e�^��V��������̎����ֵ���}���棬؛�źͺ��^�������ߵ��������ޣ�������J(r��n)�飬��횳��J(r��n)�����̘I(y��)���خa(ch��n)�ИI(y��)�п��������Rһ�ν�(j��ng)��˥�˕r���F(xi��n)���}��

�����Y���@ʾ����2007����2008���g������סլ���̘I(y��)���خa(ch��n)�r��Ĵ���µ�ʹ���ڷ��خa(ch��n)�ИI(y��)�и߸ܗU���y�ИI(y��)������(chu��ng)�����l(f��)��ȫ�����Σ�C�͇�(y��n)��˥�ˡ�Ȼ����Ŀǰ�S����(j��ng)���ď�(f��)�K���^ȥһ�������y�ИI(y��)���е��̘I(y��)��סլ��Ѻ�J���ٶȷքe����9%��12%��

��������(n��i)����^��(j��ng)���΄ݣ������z��(g��u)������ƫ�����á�

����2.ȫ�����z�����P(gu��n)ϵ����

������(j��)�ИI(y��)��ԃ�C��(g��u)RubberEconomist��Ϣ��ȫ����Ȼ���z�a(ch��n)���������ԝM������ȫ�������Mһ���p�٣���Ȼ���z�����Ʒ�ϳ����z�Įa(ch��n)���^ȥ3�궼�o���M�������A(y��)Ӌ�@һڅ���^�m(x��)��ȥ��

�����A(y��)Ӌ2016��ȫ����Ȼ���z�a(ch��n)������1160�f�������M��1250�f����2017��a(ch��n)������1200�f�������M������ͻ��1260�f���������ࡣ

������(j��ng)�^�����z�r�B�m(x��)�µ������z�e�O��Խ��Խ���ԣ����z���YԴԽ��Խ�٣��������z����s�]�Мp�٣����Թ�����(y��ng)���DZ�Ȼ�ġ�

�������H���z�о��M��(IRSG)�l(f��)���A(y��)�y����Ŀǰ�|�ρ��Nֲ��r���������ԷNֲ���z���YԴ���M���J(r��n)��2020��ȫ�����z�������F(xi��n)������(y��ng)��ľ��档�ԬF(xi��n)�еĮa(ch��n)��1250�f���������Õrȫ����Ȼ���z���M�������_(d��)1360�f�����������^�a(ch��n)�ܡ�

�����|�ρ����a(ch��n)���Nֲ��r�@ʾ���Ŀ��Nֲ��e������2016��ANRPC�Ŀ���e�_(d��)��1154�f��핣�һֱ�����o�p���������مs�������f�p����2010���4%�����������1.8%����ҊIRSG�A(y��)�y���z�Nֲ��e�YԴ���M߀���Г�(j��)������

�����Ј��P(gu��n)ע�Ĺ���(y��ng)����߀��Ҫ�䵽�·Nֲ��e�ϣ���ANRPC�������Nֲ��e������2012���_ʼ�·Nֲ��e���������»���������48�f������䵽2016���9.4�f��핡����z�r�Ĵ_�����ANRPC�����z�Nֲ���顣��2012��Ĕ�(sh��)��(j��)�������҂��������@�Ŀ���̩�����������Nֲ��e�p�٣�Խ�Ϸ���_��������������Խ����2008-2012��������Nֲ��e�������������ҡ������z6-7��ķNֲ���ځ�����Խ����2013�곬Խ�R�������ɞ���������z���a(ch��n)��Ҳ����ԭ��ġ����ā�����2013��-2016����������e���@�»��Ď��꣬����(y��ng)2019��-2023�ꑪ(y��ng)ԓ��ANRPC����(y��ng)���L�����Ď��ꡣ

�������z������a(ch��n)�ڿ��_(d��)10�꣬��Ŀǰ̩�����z����g�ֲ���������2020��ǰ�߮a(ch��n)��߀��ռ�֡�����̩���a(ch��n)��Ӱ푸������ڷNֲ�^(q��)�Ƿ�l(f��)����(z��i)������δ�����z�a(ch��n)�����������P(gu��n)ע��Խ�ϡ����z����ȱ�ڸ��������������L���ڹ���(y��ng)���L��

������ANRPC���_����e������2016����_���e��866�f��핣��ҽ�����ANRPC���_���ʶ���(w��n)����75%���ҡ�����ӡ�����ĸ��z��e��303�f��핣����z�ʞ�83%����̩�������_����e��283�f��핣��_���ʞ�91%�����w������ANRPC�_����e��څ���c���Nֲ��e���ƣ����������������������ڜp�٣���2010���4.6%�½��������1.6%��

������Ȼ���z���a(ch��n)���f(xi��)��(ANRPC)��(sh��)��(j��)�@ʾ�����z����(y��ng)���ѽ�(j��ng)�B�m(x��)3�����L�ٶȷž�����2013������L�ٶȞ�5%��2014�����L�ٶ��½���1.9%����2015�����L�ٶȃH��0.8%��ANRPC�ɆT����Ȼ���z���M��ռȫ�����M����65%��2016�������^�m(x��)���L4.5%����(d��ng)ǰ�����������ڮa(ch��n)�I(y��)�l(f��)չ��

����2017���������z�����a(ch��n)���A(y��)Ӌ��1256.2�f������Ҫԭ����2010—2012���·N�z���M����z�ڣ��Լ��r����D(zhu��n)�£�ӡ�ȡ��R������������ij������z����֏�(f��)���z������(n��i)�Ј��ϣ����z�a(ch��n)�������½�څ���c�����z���(f��)�����،��_���Ї��a(ch��n)���c2016���ƽ���A(y��)Ӌ��74�f�����A(y��)Ӌ2017��ȫ�����z���M����1263.8�f����

�����Ĕ�(sh��)��(j��)������ӡ�������������z�Nֲ��e��364�f��핣���̩����309�f���������2��֮����̩���a(ch��n)���ܳ�ӡ�ᣬ��Ҫ߀�ǿ����������p���z�䂃��90%�ĸ߸��z�ʣ���ӡ�᷽�����z��a(ch��n)�������SСһ�c��

������(j��)���H���z�M��(IRSG)�y(t��ng)Ӌ�A(y��)�y��ȫ����Ȼ���z���깩��ȱ�ڽ�110�f����

�����ܴ�Ӱ푣����z�����ϼsRU1709��2��28���ձP�r18870Ԫ�µ���3��31���ձP�r16335Ԫ����Ӌ������2535Ԫ������������13.43%��

�����ɴˌ����z��(g��u)������ƫ�����á�

����3.��Ҫ�a(ch��n)�z���a(ch��n)������

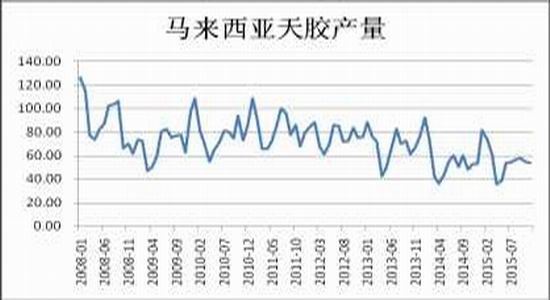

����3.1̩�����z�a(ch��n)������

�����D1��̩�����z�a(ch��n)������

������(sh��)��(j��)��Դ���d�C��؛�аl(f��)����WIND�P(gu��n)��̩�����u���������r��

����2��27����Ϣ��̩�����z�ֱ�ʾ��̩������3��7�����u�s12�f���������z��̩����ȫ���������z���a(ch��n)���ͳ��ڇ���

����ԓ�نT��ʾ������3��7���e�����һ�·������z���u�������ۼs12�f�����z��̩���������ڽ���1�º�2���e�ЃɈ��И�(bi��o)���г�����194000�����z��2014��̩��܊�����_ʼ���r(n��ng)�����в�ُ���z��������棬��r���_ʼ�µ���

����3��2̖��̩�������������tԭ����3��7-8���M�е������������z�����u����ǰ��Ϣ�Q��̩���������������z���u��3݆Ͷ��(bi��o)����11�f8ǧ200�������П�Ƭ11�f4ǧ500������(bi��o)�z3700����ƽ����(bi��o)�ăr���71.6㏡�̩����ȫ���������z���a(ch��n)���ͳ��ڇ���̩���������ڽ���1�º�2���e�еăɈ��И�(bi��o)���г�����194000�����z��

��������݆��̩�����z�ֹ���15���_ʼ�M�����һ�·������z���u����(bi��o)ע�Ԉ�����3��21-22���e�Ї������z���uͶ��(bi��o)��25�չ�������(bi��o)�Y(ji��)����̩���������������z���u��3݆Ͷ��(bi��o)����13�f����

������ǰ�ɴ·������z���u�У�̩����������194000���������z��

�����ڶ�݆����(j��)����1��30����Ϣ��̩�����z�f(xi��)�����u���LLuckchaiKittIPOl��ʾ��̩������2��14�����u�s100000���������z��档̩���ڶ�݆�������z���u�ڽ���(14��)�M�У���(j��)Ϥ�����^��ʮ�����������(bi��o)��I(y��)�dz����S���������繲�ɽ�7�f�������П��zƬ�ɽ����r75̩�/�����(bi��o)�z�ɽ����r66̩�/����������猢�^�m(x��)���u�s3�f����Ŀǰ�˽�ɽ�25000����5000������(bi��o)���ɽ��r�������ƽ����ġ�

������һ݆������2014���_ʼ�z�r�µ���̩����܊�������_ʼ���z�r(n��ng)����ُ�I���z��̩�����z�ֱ�ʾ�����ڽ�����״·������z���u�г���9.8�f�����z��̩�����z�־��L��ʾ�����u�~��Ӌ��66.4�|̩�(1.8757�|��Ԫ)�������u�����z����26�������}�죬�������z�K�͟�Ƭ�z��

�����˴����u��ֵ�@һȫ��������z���a(ch��n)���ͳ��ڇ����ϲ�ʡ�������靳���˴κ靳�ь�(d��o)��45�ˆ���������ͣ���z��

���������(z��i)�ē�(d��n)�n��ȫ�����z�r���q��

�������ں��(z��i)���܌�(d��o)�¹���(y��ng)���㣬����̩�����z�r��Ҳ�A(y��)Ӌ���ϝq�����u�Y(ji��)����̩�����мs21.20�f���������z��

����2014�����z�r���_ʼ�»���̩��܊�����_ʼ���z�r(n��ng)������ُ���z������Ӌ�������(n��i)����ʣ����档

�����C��̩��ý�w3��21����Ϣ��̩�����z���c̩���о������k��̎��������f(xi��)�h��������(g��u)�����z�о��c�����W(w��ng)�j(lu��)��ͬ�r������ӆ��Ŀ��(bi��o)����δ��10���(n��i)�����z�ӹ������ĬF(xi��n)�ڵ�15-18%������25-30%��

�����������ͽ��ό�����(20��)����̩�����z���I(y��)�ɳ��m(x��)�l(f��)չ�о���Մ��ӣ����l(f��)���e���vָ����̩������������̩������(n��i)���z�ӹ��a(ch��n)�I(y��)���������zʹ���������c����(n��i)�����zʹ��������һ�£��ڬF(xi��n)�������δ��10���(n��i)������������һ������z�ӹ�������15-18%������25-30%����Ŀǰ���a(ch��n)���������z��80%���ں��⡣

�������������Լ�܊�������O(sh��)������a(ch��n)�������x���_���z������Ҫ��ه�M�ڡ���ˣ������Ƴ����M���ߣ�֧���ڇ���(n��i)���мӹ����P(gu��n)�O(sh��)���Ԝp���Y�����ģ����P(gu��n)���߰������M���O(sh��)���z��(rubbercity)���ṩ�о�֧�������аl(f��)��Ʒ�a(ch��n)�ԝM���Ј�����ȣ����w�t(y��)�����r(n��ng)�I(y��)����܇�ȶ����I(l��ng)���⣬����߀�����Ͷ�Y���ṩ�C�����������������I(y��)ȫ�~Ͷ�Y��߀���c̩�������I(y��)�ߺ��Yչ�_���������������F܉�\ݔ���I(y��)�I(l��ng)��Ч������2-3���(n��i)߀������Ͷ�Y�����U����������Љ��|�塢��܇�F܉�Љ��|�塢��܇����ϵ�y(t��ng)�ȡ�

�����ͽ��ό�߀ָ�������z�_�l(f��)�c�о����M�����@��̩�����z�֏�����һֱ�����ε�֧�֣���������(n��i)���z�ӹ������������Ј��rֵ�������M���Ƅ�̩����(j��ng)���Mһ��ȡ�ó��L��̩�����z���c̩���о������k��̎�˴εĺ������p����������(g��u)�����z�о��Լ������W(w��ng)�j(lu��)�������z�l(f��)չǰ��չ�_�о����ƶ���(zh��n)��Ҏ(gu��)�������о��ɹ��Ќ��\�õ����a(ch��n)��(d��ng)�У����^�����z�a(ch��n)�I(y��)ǰ�M��һ��ͬ�r߀�@�����������g�I(y��)�ߵ�֧�֣�����һ�����ԫ@�óɹ���

�����C��̩������(n��i)��N���أ������z��(g��u)������ƫ�����á�

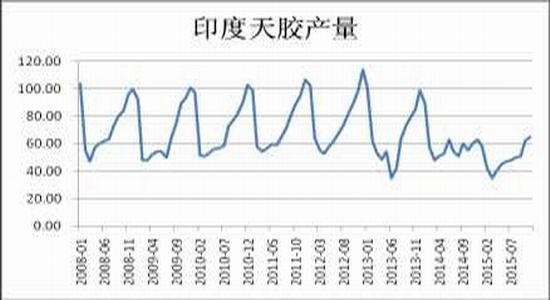

����3.2ӡ�����z�a(ch��n)������

�����D2��ӡ�����z�a(ch��n)������

������(sh��)��(j��)��Դ���d�C��؛�аl(f��)����WIND

�����������z������������_����Ȼ���z���Ƴ������߈�(zh��)���ѽӽ�β��ȥ��8��25�գ��������z�����نT���������Ƴ��ڵ��������m(x��)��������ף�ȥ��9-12��̩����ӡ�ᡢ�R�������������^�m(x��)���p���ڣ����p������8.5�f����

������ǰ����һ�A�����Ƴ��������ш�(zh��)���ꮅ��������(zh��)����r����أ����w���������Ƴ������߈�(zh��)��Ч���^���ӡ���⣬�����ɇ���Ȼ���z������ͬ�Ⱦ��������L����֮Խ�ϳ�����Ҳ������L�����Ƴ������߲��]���վo��Ȼ���z���o�ˣ�������ĸ��^�^С�����H��(zh��)����r�c���Ƴ������߱������Y��

����ӡ���������Ќ������Ƴ��ڈ�(zh��)������(y��n)��������С���½���Ȼ������7�£���(zh��)�����ѽ�(j��ng)�ӽ�β�����ڿs�p������5�f���������A(y��)�����~23.8�f����������h(yu��n)��ӡ��85%����Ȼ���z�������ڣ�������(n��i)�����ИI(y��)�����l(f��)�_(d��)������(n��i)����ʮ�����ޣ��y��֧�����Ƴ������~���ߵ���ȫ��(zh��)�С�

����̩���������Ƴ��ڿ����f��δ��(zh��)�У��H�nj�����I(y��)���_(d��)���~�����sδ�бO(ji��n)���ʩ������Ȼ���z�ӹ���I(y��)�����������~Ҳ���Z������

�����R�������mδ�������M�Ї�(y��n)�����ƣ��s��������Ȼ���z�ӹ��a(ch��n)�ܼӴ��ˌ������ȣ�δ��ȡ�������a(ch��n)���C�ո������y����һ�����ֲ��ȾС����Ȼ���z�����ИI(y��)�����L�h(yu��n)���������ڿ�����Ȼ���z�a(ch��n)���ͱ�����Ȼ���z�ИI(y��)�İl(f��)չ��Ȼ���R����������(n��i)���M��Ҫ���������z�I(l��ng)���z����������Ҫ�������ڡ�

����Խ�τt�DZ���u����������ʾԸ��������a(ch��n)�z�������y(t��ng)һꇾ������t�������ڣ���Ȼ���z���������L������@��

�����mȻ���߈�(zh��)��Ч���O��������C��֮�����ԘO����������z�r��

��������������^�͵��z�r�����D���a(ch��n)�z���r(n��ng)�������������룬�������z������(j��ng)�^��ӑ�Q��ͨ�^�s�p��Ȼ���z�ij��������վo���o�ˣ��������z�r��2����Ѯ���s�p���ڵ���Ϣ��������Ȼ���z�r��һ·ˮ�q���ߣ��H��һ�ܵĕr�g�ʹ���ϝq13.8%���mȻ��(d��ng)�r�ޮa(ch��n)���߄�����ʩ����Ȼ���z���o�����]�г��F(xi��n)���|(zh��)�ԵĜp�٣������Ј���������Ϣ���Ӱ�߀�ǘO����������z�r���S�������Ʒȫ����(w��n)��������Ȼ���z�r��Ҳ�_�����(n��i)���c��

�������գ����Ƴ������ڵ���Ϣ�m������~���Ј����^�O�п��ܽ���ԓ�¼��ٴγ���һ������������ǰ�����߈�(zh��)����r�O�䲻���룬�������s�p�̶�������ͬ�r݆̥��I(y��)���܌�ԭ���a�}���������a(ch��n)�����a(ch��n)�����u���������Ј����������ߵķ���(y��ng)���ܕ�����ƽ�o���H������Ϣ��С��֧�r���ϝq��

�������ЛQ����Ȼ���z�r���߄ݵ���������ˌ��ڹ���(y��ng)�A(y��)�ڵ��Д�͌��H������r��

����Ŀǰ݆̥���ؿ��Įa(ch��n)�N��(sh��)��(j��)���F(xi��n)���ã����ҬF(xi��n)؛����(y��ng)�����o��������ɶ���̎������ƽ����A�Σ��������Y����ӿ�ӵ���r�£�����]���µ��������L�c���F(xi��n)��Ԓ���Ј�“L”�͵ײ���ʎ�B(t��i)�ݕ��r�������ơ�

�����ɴˌ�����ӡ�����z����(y��ng)�����a(ch��n)������ƫ�����á�

����3.3�R���������z�a(ch��n)������

�����D3���R���������z�a(ch��n)������

������(sh��)��(j��)��Դ���d�C��؛�аl(f��)����WIND

�����R�������ǖ|�ρ�������Ȼ���z���a(ch��n)�������z�Nֲ�I(y��)������ɴ�֧���a(ch��n)�I(y��)֮һ���S���R���������I(y��)���M�̼ӿ�����طNֲ�I(y��)�l(f��)չ�����z�Nֲ�c���a(ch��n)����ή�s��

�����mȻ������Ȼ���z���a(ch��n)���棬�R�������c̩������y�������䱳�����R������������������Ҫ�a(ch��n)�z��֮һ���e�����������z�a(ch��n)�I(y��)�b�b�I(l��ng)���ږ|�ρ��������ҡ�

�����R������2016������z�a(ch��n)���A(y��)Ӌ69�f����ȫ��ռ��5.5%���R�������ښvʷ������(j��ng)�����z��1�����a(ch��n)������2002����ǰ�R������һ�ȶ��ǵ�һλ�ġ�

����2000��֮ǰ��1�����Ќ�(d��o)���R���������z�Nֲ�I(y��)�ܵ��˘O��ēpʧ��һ��Ƭ���z�@����������(d��ng)�r����ؙ���(5240, -4.00, -0.08%)������������һ�c�������R�����������z�a(ch��n)�I(y��)�����D(zhu��n)�������ؙ��ͷNֲ�����F(xi��n)�ڞ�ֹ���R�������䌍�ѽ�(j��ng)�������ǵ�3��a(ch��n)�z���ˣ��ѽ�(j��ng)׃���˵�5��a(ch��n)�z�����R������Ҳ�Ǐ����vʷ��߽ӽ�200�f���Įa(ch��n)���»����F(xi��n)�ڲ���70�f����

�����R���������z��������I(y��)ȫ������R����������(y��ng)��ȫ�����80%�����z�����Ј�������Ҫ�������z��

�������������z���h(yu��n)�h(yu��n)�M�㲻���R�����������������R������ÿ��߀Ҫ��̩���M������50�f������Ȼ�z����ӹ��������ף��ټ����R������߀Ҫ�ľ��顢�ϓ롢Խ���M��ԭ�ϣ�����һЩ��(f��)���z�ͻ���z���ٳ��ڵ��Ї���

�������ԾC�ρ�Ӌ�㣬�R�������䌍�ѽ�(j��ng)��һ�����z�M�ڇ����R�������Ĺ��I(y��)���̶�Ҫ��̩����ӡ��l(f��)�_(d��)�ܶ࣬�������ڄ����ijɱ������������������^�ߡ�

�������R�������C�ϳɱ������������ߵȸ�������r���������ijɱ��ѽ�(j��ng)���m����Ȼ���z�ļӹ��I(y��)�����@һ�K�����ϳʬF(xi��n)��һ�������»��đB(t��i)�ݣ��@�N�»���څ����Փ��߀���M�С��R�������F(xi��n)���ѽ�(j��ng)׃���˵�5��a(ch��n)�z�����ѽ�(j��ng)����Խ�ϣ������Ї���

�����R���������z�a(ch��n)�I(y��)�F(xi��n)�ʹ�z�r�ܵ��^��֧�����á�

�����������̈�2��21�Ո�����R�������Nֲ�I(y��)�cԭ�a(ch��n)Ʒ���L�R�䏊��ǰ��ʾ�����z���I(y��)����Ϧꖹ��I(y��)�����в��֘I(y��)�����_�l(f��)�ĸ߿Ƽ����ι��I(y��)�a(ch��n)Ʒ������������a(ch��n)Ʒ����δ���l(f��)չڅ�ݣ����h�����C��(g��u)���ü�֧���@Щ���g(sh��)�҃r�����˵ć�؛��

�����R�䏊�f�����z�a(ch��n)Ʒ��ȫ���Ј�ȡ�ø��_(d��)5000�|��Ԫ(�s2250�f�R��)���ף��R���������z��I(y��)���������a(ch��n)�_(d��)�����Hˮƽ�Įa(ch��n)Ʒ���ܶ౾�خa(ch��n)Ʒ�@�ö�헺��������Ӌ������A���ѳ��ں����Ј���

����Ŀǰ���R�������������e�O���аl(f��)չ��헴��ͻ��A(ch��)�O(sh��)ʩ���O(sh��)���̣������ڷe�O�Ą����YͶ�Y֮�H��ҲҪ���h���Y�����ُ���ظ߿Ƽ��a(ch��n)Ʒ��

������߀ָ��������(n��i)���z��I(y��)��(y��ng)�^�m(x��)���߿Ƽ����߸���ֵ�ķ����_�l(f��)���ήa(ch��n)Ʒ���@��������ƽ�ⷀ(w��n)�����z�Ѓr���ݼ��@�֘I(y��)�ߣ�������“2050������D(zhu��n)��Ӌ��(TN50)”�İl(f��)չ��(zh��n)�ԡ��R�䏊ָ����ȥ���R������ԭ�a(ch��n)Ʒ�������L4.19%�������~�_(d��)1219.96�|�R�š��M��ȥ�����z�a(ch��n)Ʒ����������ǰ���»�1.63%������������z�r���ѻ������A(y��)Ӌ���ڌ����ӣ������Ľ���ɻ�����5%��

������������(j��)���P(gu��n)��(sh��)��(j��)�@ʾ���ɿɮa(ch��n)Ʒȥ�����ͬ�����L14.05%�������~�_(d��)57.36�|�R�š����ͮa(ch��n)Ʒ�������L6.93%���_(d��)675.83�|�R�š����ݮa(ch��n)Ʒ��ǰ�����L4.11%���_(d��)15.34�|�R�š�ľͩ�a(ch��n)Ʒ����ǰ���q0.86%���_(d��)218.59�|�R�š������a(ch��n)Ʒ�»�4.61%����ǰ���5.13�|�R�Ŝp����4.90�|�R�š�

�����ɴˌ������R���������z����(y��ng)�����a(ch��n)������ƫ�����á�

����3.4ӡ�����z�a(ch��n)������

�����D4��ӡ�����z�a(ch��n)������

������(sh��)��(j��)��Դ���d�C��؛�аl(f��)����WIND

����ӡ��2016������z�a(ch��n)���A(y��)Ӌ57�f����ȫ��ռ��4.5%��ӡ������Ȼ���z���a(ch��n)���f(xi��)����Ҫ�ɆT��ӡ�����z�a(ch��n)���ӽ�60�f�������M���s80�f�����ң�ÿ��ӡ����Ҫ�M��20�f�����z����(j��)��ý��Ϣ��ӡ�����z������(IRB)������(sh��)��(j��)�@ʾ��ԓ����Ȼ���z���a(ch��n)���m(x��)���L��2017��1�µĮa(ch��n)����2016��ͬ�����L��26.93%����ؔ��(2016��4��~2017��3��)��Ȼ���z�a(ch��n)�������_(d��)���A(y��)Ӌ��65.4�f����

������ؔ�����2017��1�£�10����(n��i)��Ȼ���z���a(ch��n)���_(d��)����56.5�f��������һؔ��ͬ�ڃH��49.2�f�������L��14.84%��

�������ڇ��H�Ј��r�������^�ߣ�ӡ����Ȼ���z����Ҳ�������ӡ�����2��20�գ�ԓ����Ȼ���z�������_(d��)12000����

����ӡ����Ȼ���z�a(ch��n)���ķ�(w��n)�����L���w�����Ј��r���ϝq��IRB�Ќ���ȡ���M���a(ch��n)�Ĵ�ʩ�����������z�ĘI(y��)�ˆT�ĸ��z���ӹ���Ӗ(x��n)������ˮa(ch��n)�������a(ch��n)Ч�ʡ�

����ӡ�����z����I(y��)�����ܴ����������F(xi��n)���z�r(n��ng)Ҳ�ڱ�Թ���z�r��̫�ͣ��z�r(n��ng)�]���k���S��һ������������ˮƽ��ӡ�ȱ������z���a(ch��n)���ž���

����ӡ���������˱��o���������z�Nֲ�I(y��)���ƶ��˷dz��ߵ����z�M���P(gu��n)����25%���z�M�ڵĸ��P(gu��n)�����@��(d��o)�º������z�r��������ӡ�ᡢ̩���h(yu��n)�h(yu��n)����ӡ�ȱ��������z�r��

����Ŀǰӡ�ȱ������z���M�����f�����Ј���ʿ��ϣ����ӡ���Ƿ��׃�����z���M������ĬF(xi��n)�ځ������@��څ���Ǵ��ڵģ������^������ӡ�ȱ���݆̥����I(y��)Ҳ�����һ����б�z݆̥�����羀݆̥�^�ȵ����ڡ�

����ͬ�rҲ����һЩ���H���݆̥�����̣�����������ǰ��ӡ��ȥͶ�Y��Ҳ�Ӵ���ӡ����Ȼ���z�����M����

������(j��)��ý��Ϣ��ӡ�����zί�T������(sh��)��(j��)�@ʾ���A(y��)Ӌ2017-2018ؔ�꣬ԓ������(n��i)��Ȼ���z��ȱ�����Uչ��34�f����

��������(y��ng)����ȱ����ӡ��݆̥�ИI(y��)�����P(gu��n)ע��

����ӡ���̄�(w��)����ʾ��݆̥�I(y��)Ո���ⶐ�M�ڔ�(sh��)�������ஔ(d��ng)�ڶ�ȱ���z����

����ӡ�����zί�T���A(y��)Ӌ��2017-2018ؔ�꣬ӡ����Ȼ�z�a(ch��n)�����L��72�f�������M���t���L��106�f����

����ԓ����܇݆̥�����̅f(xi��)����ϯ�Q��ӡ�ȇ���(n��i)�a(ch��n)�����h(yu��n)������������

������������Ȼ���z�r�������ӣ���(d��o)�®a(ch��n)���Mһ���o�s�����^ȥ��45��60���(n��i)����Ȼ���z�r��������30%�����z�Nֲ��ϧ���đB(t��i)���@���������r���^�m(x��)�ϝq��

�����M���ǽ�Qӡ�ȇ���(n��i)����(y��ng)��ȱ�ı�Ҫ�ֶΡ�����ȫ��r���Ҳ��ӣ��ټ��ϸ߰����M���P(gu��n)����ʹ���M�ڳɞ鲻�����¼���

����ͬ�r��ӡ��݆̥�I(y��)��2����Ѯ�_ʼ�M�����a(ch��n)�߷��ڣ���һֱ���m(x��)��9�·ݣ��ٴμ����ИI(y��)��(d��n)�n��

�����ɴˌ�ӡ�����z�r���߄ݮa(ch��n)���������á�

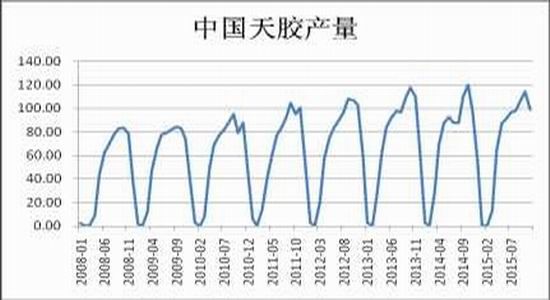

����3.5�Ї����z�a(ch��n)������

�����D5���Ї����z�a(ch��n)������

������(sh��)��(j��)��Դ���d�C��؛�аl(f��)����WIND

������(j��ng)�^��60����İl(f��)չ���҇���Ȼ���z�a(ch��n)�I(y��)�����ѴF(xi��n)����1700���f���z�@����Ȼ���z�a(ch��n)��100�f������a(ch��n)��85�f���Լ����{300���f�˾͘I(y��)��

����Ŀǰ���҇�ֲ�z�I(y��)��Ҫ�ֲ��ں��ϡ����Ϻ͏V�|��ʡ�^(q��)��2015�꣬���ϷNֲ��e�s57.3�f��핣����ϼs54.2�f��핣��V�|�s4.2�f��핣����Ϻ����ϵĮa(ch��n)��ռȫ���a(ch��n)����98%����������ռ53.8%���҇���Ȼ���z�Nֲ��e�H����ӡ����������̩�����������3λ���a(ch��n)���H����̩����ӡ����������Խ�ϣ��������4λ��

������(j��)��{�ݸ����^�y�c�y���Y�Ϻ͌��ҽM�����{(di��o)����r������2008�꣬ȫ��300���f���z�@

������ͬ�̶Ȱl(f��)���۲��������z�۲�������ݡ�

����2008�꣬�_���z�@�ܞ�(z��i)��e���^���f������I���z�@�ɞ�(z��i)��e77.67�f���������p��{�l(f��)չ��Ȼ���z�a(ch��n)�I(y��)50����������ܲ���Σ�����(y��n)�ص�һ�Ρ�

������(j��)���Ҝy�㣬���@�����z��۲���Ӱ푣�ȫ����100���f���z�@�o�������_��_��r�g�ձ�Ҫ���t1�������ҡ�

�����������ֲ����(y��n)�ص��ֶ��_��r�g�����t2���»�2�������ϣ����z�pʧ���A(y��)Ӌ��6%��8%����(j��)�˹��㣬����ɰ�{���z�p�a(ch��n)1.5�f����

��������(j��)���p��{�^(q��)��(d��ng)?sh��)��z�r(n��ng)����(y��ng)�����ΰ۲�����2008���ԁ����(y��n)��һ�Σ�����Ҫԭ�����ڽ��괺��(ji��)�ԁ��Ě��������ƫů�����~��ȫ�棬������Ⱦ������Ҫ��ԭ����������߀�����r(n��ng)֮��ʩ���Լ��B(y��ng)�o����߀�dz��F(xi��n)��һ�����}����(d��o)�²�����ء�

��������(j��)���ؿ��죬���p��{���Nֲ��e560�f�����ң����a(ch��n)��������40�f�����������{(di��o)�з־����c���D�^(q��)���a(ch��n)����ռ���p��{�ݵ^(q��)5:5���������о��麭�w�ϙ���c�|�L(f��ng)�^(q��)��ռ�ȷքe��30%�c70%�����B(t��i)����(y��n)�؞龰��Nֲ�^(q��)��

��������(j��)�Nֲ�z�ֵČ��H��r�ρ������۲���Ҫ�l(f��)��Դ����7-8��Nֲ���g���������R���_���ľ���Լ�35����g�������z�䣬�����ں���ƫ���Լ��`Ҏ(gu��)�Nֲ�^(q��)��2017��۲����wӰ푷Nֲ��e��30-40%���ҡ�

�������������ڞ�(z��i)��Ӱ푣�2017������p��{��ͬ�����t�_��_��r�g�ձ����tһ�������ң��ӹ��S�֏�(f��)�_�����t�낀�����ң�����(j��)�Nֲ��e�ρ�������ֹ4�µ�֮ǰ���ų�p�a(ch��n)����10000����ż�н����(bi��o)�ġ�

�����۲���֮�����z��ľ��Ҫ�������~�l(f��)ѿ���L����ˮ�����ȣ�����(j��)�������p��{����@ʾ������ˮ�������ӣ������?q��)����⣬���������t�_�(d��o)�µ��zˮ�pʧ�������Ƿ�����5�·ݏ��a��ڶ��߮a(ch��n)���ϣ��@����Ҫ�^�읊ˮ��(ji��)���g���׃����

�����_��e�O�ԣ�ȥ��ͣ���ڣ��zˮһ���_(d��)��15-16Ԫ/��������A(y��)Ӌ������_���������������ӣ������ڰ۲������Լ���������Ĵ�����´죬���_���_�r����13Ԫ/������ų���w�ϕ��ܵ�һ��Ӱ푣��A(y��)�����p�١�

����2017�����Ͽ���؛�����(bi��o)�Ĺ��S����2���ӹ��S���A(y��)Ӌ���p��{�ݸ��SӋ���a(ch��n)����

����2016�����L18%���ң����ų�ԭ���a�o���ڸ������ҡ�

����2017��2�£��Ї���Ȼ���z(�����z����(f��)���z/����z����(bi��o)��(zh��n)�z����Ƭ�z)�M������40.13�f�����h(hu��n)����2.67%��ͬ����69.93%��������Ȼ���z�M����3.54�f�����h(hu��n)����12.64%��ͬ����93.64%����Ƭ�z�M����1.82�f�����h(hu��n)�Ƚ�37.84%��ͬ����62.58%����(bi��o)��(zh��n)�z�M����16.31�f�����h(hu��n)�Ƚ�7.49%��ͬ����48.41%����(f��)���z�M����0.98�f�����h(hu��n)�ȳ�ƽ��ͬ�Ƚ�8.41%������z�M����17.48�f�����h(hu��n)����21.23%��ͬ����103.08%�����w������2�·����z������z�h(hu��n)���������@�������z�N�h(hu��n)�������»���

����2��Ƭ�z�M�����½����M����Ҫ��̩����Խ�Ϻ�ӡ�Ƭ�������Ј��ϱ��^��Ҋ����̩��3#��Ƭ��Խ��С��Ƭ��ӡ��1̖��Ƭ������̩����Ƭռ��Ƭ�z���M������83.02%��Խ��С��Ƭռ��Ƭ���M������10.59%��ӡ��1̖��Ƭռ��Ƭ�z���M������3.26%��

������(bi��o)��(zh��n)�z2���M�����h(hu��n)���½���ͬ�����ӡ����M�ڇ�������̩����ӡ�ᡢ�R���������a(ch��n)����Ȼ���M��ǰ�У�ռ��(bi��o)��(zh��n)�z�M�ڿ�����93%�������Խ�ϺͿ��ص��ߣ��M�����sռ����(bi��o)�z�M�����Ľ�7%�����ι��S��Ҫ��ʹ��̩��(bi��o)���R��(bi��o)������ӡ��(bi��o)�M�������࣬��P���ͷ�P��֮�֡�

����2�»���z�M����ͬ�h(hu��n)�Ⱦ������ӡ�̩�졢Խ�ϻ�ϣ��R��������քeռ����z�M������45.09%��27.73%��20.05%���R̩��(bi��o)����Ԙ�(bi��o)�z20̖��Ϟ�����Խ�ϻ����Ҫ��Խ��3L��ϣ�ԓ����z������������Ʒ�|(zh��)��������3Lԭ�z����������Ʒ�Б�(y��ng)�ÏV����

����3�·ݣ����y(t��ng)�T�����v���S����������������m(x��)�֏�(f��)���M�����������F(xi��n)���L�B(t��i)�ݡ������ӋҲ�����⣬��ȥ���Nβ���A(ch��)�ϣ��I(y��)���ձ錦����Ј��������ģ������M������������݆̥���ؿ��ȸ�헔�(sh��)��(j��)���F(xi��n)���ã����S�_�����ձ������������A(y��)�����á����^12��-1�µĺ��(z��i)��̩����Ӱ��^������������M���������L���A(y��)Ӌ3���M�����^�m(x��)�ʬF(xi��n)���L�B(t��i)�ݸ����^��

�����ɴˇ���(n��i)���z���a(ch��n)�ӑB(t��i)�����z��(g��u)������ƫ�����á�

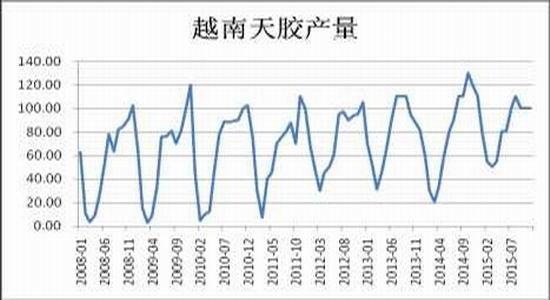

����3.6Խ�����z�a(ch��n)������

�����D6��Խ�����z�a(ch��n)������

������(sh��)��(j��)��Դ���d�C��؛�аl(f��)����WIND

����Խ��2016������z�a(ch��n)���A(y��)Ӌ105�f����ȫ��ռ��8.3%�������Խ�����z�a(ch��n)�����L�^�죬Խ��Ҳ����Ȼ���z���a(ch��n)���f(xi��)����Ҫ�ɆT��Խ����Ȼ���zĿǰ��ȫ���3��a(ch��n)�z����ÿ��a(ch��n)���ѽ�(j��ng)ͻ����100�f��������δ��߀���Mһ�����L�Ŀ��g��Խ�Ϯa(ch��n)�z����(ji��)�Բ��ӱ��^������ͣ���ڡ��_���ڸ��������ƣ������������ϰ��깩��(y��ng)���������^�٣��������°���a(ch��n)�z�߷�ĕr��Խ�����������������е̓r�⒁������������Ї����z�Ј��IJ��ӡ�

������(j��)Խͨ��3��15�Ո����Խ���r(n��ng)�I(y��)�c�r(n��ng)��l(f��)չ���y(t��ng)Ӌ�Ĕ�(sh��)��(j��)�@ʾ��2017��ǰ�ɂ��£�Խ�����z�������������~�քeͬ�����L25.4%��1.4��������Q��2017��ǰ�ɂ��£�Խ�����z�������_(d��)19.3�f���������~��3.92�|��Ԫ�����У��Ї����R���������n����Խ�����zǰ�����M���Ј������z����ռ�Ј����~�քe��70%��4.2%��4.1%�������~�քeͬ�����L1.3����39%��77.5%��Ŀǰ��Խ�����z���ڃr�����ʬF(xi��n)�ϝq�B(t��i)�ݡ�2016�����z��ƽ���r���1333��Ԫ/����2017��ǰ�ɂ�������1922��Ԫ/����

�����������������z�a(ch��n)���p�٣����z�r���ϝq�ı����£�Խ�����z�a(ch��n)����Ȼ���㡣�A(y��)Ӌ����Խ����Ȼ���z�r�a(ch��n)���^�m(x��)������

����Խ�����z�a(ch��n)�I(y��)�ӑB(t��i)�������z�Ј���(g��u)�ɶ�ս���������ƫ�����á�

����4.�Ї����z���������

�����D7���Ї����z���������

������(sh��)��(j��)��Դ���d�C��؛�аl(f��)����WIND

��������(n��i)���z��攵(sh��)��(j��)�����a(ch��n)�^(q��)���z�S���z�r(n��ng)��桢���u�����^(q��)�F(xi��n)؛������K�Ñ�(���S)��档

��������(n��i)���z�a(ch��n)�^(q��)���棬�mȻĿǰ�rֵ���z����(y��ng)�������������M�ډ������أ���ʹ���z���������δ�Мp�p������߀�������ء�

�������u�����^(q��)�������(w��n)�����L���f������(n��i)�M���z����(y��ng)�ʬF(xi��n)���L�B(t��i)�ݣ��M�����z��扺����u���ء�������(n��i)��؛���z�����m(x��)���ӣ��z�r���܉������ü��ء�

������淽�棬��ֹ3��17�գ����u�����^(q��)���z������_(d��)��18.7�f�������^3��1�յ�16.62�f��������2.08�f���������L�����_(d��)��12.52%���������z������_(d��)��13.75�f�������^3��1�յ�12.34�f��������1.41�f���������L�����_(d��)��11.43%���f���M���z�������u���ӣ���扺��������ء�

�������Ў�淽�棬��ֹ3��24�գ����������z�����С���p��47����333553����ע�Ԃ}�Μp��740����281150������؛���P����С���p�p��

�������P������(w��n)�����أ�ԭ�������z��ȻԴԴ����������؛�Ј�ע�Գɂ}�Σ���؛�Ј����ɞ���a(ch��n)�z���۵����������ͬ�r݆̥��I(y��)�_�����ڴ���(ji��)�����������M���z���M�������L��

�����ɴˌ������z�Ј���؛�ͬF(xi��n)؛�r���߄ݘ�(g��u)��ƫ�����á�

����5.�Ї����z���M������

�����D8���Ї����z���M������

������(sh��)��(j��)��Դ���d�C��؛�аl(f��)����WIND

��������݆̥���I(y��)�l(f��)չ��������160����Ěvʷ��������܇���I(y��)�������ИI(y��)��݆̥�a(ch��n)�I(y��)�S����܇���I(y��)�İl(f��)չ�����m(x��)�l(f��)չ����܇�Ј��İl(f��)չ�c��܇�������IJ������ӣ���݆̥�a(ch��n)�I(y��)�İl(f��)չ�ṩ��ԭ��������ȫ���Ј�����Ŀǰ����݆̥�a(ch��n)�I(y��)�Ѱl(f��)չ�ɞ�һ��Ҏ(gu��)ģ���߶Ȱl(f��)�_(d��)�Įa(ch��n)�I(y��)�������M��������(w��n)���İl(f��)չ�r�ڡ�

��������݆̥�ИI(y��)�߶ȼ��жȣ�����(j��)������݆̥�̘I(y��)���y(t��ng)Ӌ��2016���ȫ��݆̥75�����а��N���~���^�ك|��Ԫ����I(y��)������˾ͨ�������֡����خ��ʹ��4�ң�2015���Ӌ�N���~717.55�|��Ԫ��ռȫ��݆̥�N���~1,601.35�|��Ԫ��44.81%���@Щ��Ҫ�S�̾߂��ۺ���Y���������аl(f��)���������I(l��ng)������݆̥�ИI(y��)�İl(f��)չ����

�����Ї�݆̥���I(y��)�l(f��)չѸ�١���1950��ǰ��݆̥��a(ch��n)������3�f�l����1980�݆̥꣬�a(ch��n)�����_(d��)��1,146�f�l��2005�꣬�Ї�݆̥�a(ch��n)���_(d��)��2.5�|�l�����^������2.28�|�l���ɞ������һ݆̥���a(ch��n)���������҇��ѽ�(j��ng)�ɞ�ȫ��݆̥�������ć���Ҳ�����݆̥���a(ch��n)���ͳ��ڇ���

�����҇�݆̥��I(y��)�ć��H��λҲ������������2006��ȫ��݆̥75�������У��Ї������17����I(y��)�ϰ�2016���ȫ��݆̥75�������У��Ї������30����I(y��)�ϰ�����������ߵ��в����zλ�е�10����

�����������P(gu��n)���T��������_��һϵ�еķ�����ߣ���݆̥���I(y��)�İl(f��)չָ���˷���

����2010��10�£����ҹ��I(y��)����Ϣ�������_��“݆̥�a(ch��n)�I(y��)����”��“���M�YԴ��(y��u)����I(y��)���У����M��I(y��)�F���l(f��)չ����߮a(ch��n)�I(y��)���жȣ���(y��u)���M���Y(ji��)��(g��u)������(d��o)���a(ch��n)��I(y��)���۰l(f��)չ����(y��u)�����ֽY(ji��)��(g��u)���ӿ���̭������a(ch��n)�������ƄӮa(ch��n)Ʒ�Y(ji��)��(g��u)�{(di��o)���̓�(y��u)������……�Ą�݆̥���a(ch��n)��I(y��)��������аl(f��)�������Ӵ��аl(f��)Ͷ�룬�_չ���g(sh��)��(chu��ng)�£���ʩƷ�Ƒ�(zh��n)�ԣ���߮a(ch��n)Ʒ���g(sh��)ˮƽ�������I(y��)���ĸ�����”�����Įa(ch��n)Ʒ�{(di��o)�������g(sh��)���ߡ����חl�����O(sh��)�ȷ������ָ��(d��o)��Ҋ��

�����҇�݆̥��I(y��)������(chu��ng)�����R���������a(ch��n)�W(xu��)�к������l(f��)���S��ͬ�r���ИI(y��)�����l(f��)չѭ�h(hu��n)��(j��ng)�����ƏV�h(hu��n)�����g(sh��)����ҕ�坍���a(ch��n)�Ͱ�ȫ�\�I���F(xi��n)��ȡ�ó�Ч��ͨ�^�������������(chu��ng)���������ӿ��¼��g(sh��)���¹�ˇ���²��ϵ��_�l(f��)��(y��ng)�ò������҇�݆̥�ИI(y��)�ľC�ϸ������@����ߡ��ڽ�(j��ng)����(w��n)���Ĵ�h(hu��n)���£��҇����z���I(y��)������ƽ��(w��n)���ٵİl(f��)չ����܇���I(y��)�����z���I(y��)�l(f��)չ����Ҫ�Ƅ������ڶ�N�Ą����M���ߵ�֧���£��҇���܇���I(y��)���m(x��)���ַ�(w��n)�����L�B(t��i)�ݡ�2009���҇���܇�a(ch��n)�N����1,379.10�f�v��1,364.48�f�v��һ�e��Խ�������ɞ������һ����܇�Ј���2009���ԁ����҇���܇�a(ch��n)�N���B�m(x��)���걣��ȫ���һ������(j��)�Ї���܇���I(y��)�f(xi��)���y(t��ng)Ӌ��(sh��)��(j��)��2015���҇���܇�a(ch��n)�N���քe�_(d��)��2,450.33�f�v��2,459.76�f�v��ͬ�����L3.29%��4.71%��2015���҇���ע�Ե�ӛ����܇�_(d��)2,385�f�v������������1,781�f�v����܇�������_(d��)1.72�|�v����ע���������������_(d��)�vʷ���ˮƽ��

����݆̥�ИI(y��)�ʬF(xi��n)���аl(f��)չڅ�ݣ���������

�����ڇ������“�Ї�����2025”�Ĵ�څ���£��Ї�݆̥�a(ch��n)�I(y��)��ӭ�����ܻ����Ԅӻ�����Ϣ����׃�

����2016�꣬ɽ�|ʡ�_����݆̥�ИI(y��)�������cȥ�a(ch��n)�ܵČ����Ѱl(f��)չ�������죬���鹤�I(y��)�D(zhu��n)����������Ҫ;����

�������@�N�r�������£����m(x��)���y(t��ng)���a(ch��n)��ʽ��݆̥��I(y��)�����ܕ����R����̭���L(f��ng)�U��

����������������ǡ��p�ǡ��f����ɭ����Ⱦ���ǰհ�ԵĴ���݆̥��I(y��)������Ͷ����Y����“���ܻ����S”��

�����Ϸ��f��݆̥����˾����(j��ng)��ʯ����ʾ��������F(xi��n)���I(y��)4.0���cͬ�ИI(y��)��ȣ��Ϸ��f�����˾��a(ch��n)ֵ������3�����C���ܺĕ�������ͣ��a(ch��n)Ʒһ����Ҳ�����������

�����c���y(t��ng)���a(ch��n)��ȣ�“��������”�ڽ�Q�˹��ɱ����a(ch��n)Ʒͬ�|(zh��)�������Ч�ʵȷ��棬��������Ì�Խ��Խ��

�����l(f��)չ�������죬�ѳɞ���y(t��ng)�a(ch��n)�I(y��)�D(zhu��n)�������Ĵ����څ��݆̥��I(y��)�Ƿ������ܻ�֮·�����S�P(gu��n)ϵ����δ�������\���L�h(yu��n)�l(f��)չ��

�����Gɫ݆̥�a(ch��n)�I(y��)��

������(sh��)��(j��)�@ʾ��Ŀǰ��ȫ����܇�������s��8.3�|�v�����ŷŵĶ�����̼ռȫ���ŷ�����18%����(qu��n)���C��(g��u)�A(y��)�y����2030�꣬��܇�ŷŵĶ�����̼����һ�����@��ζ�����l(f��)չ��̼�h(hu��n)������(ji��)���ٚ�ľGɫ݆̥�a(ch��n)�I(y��)�����ڱ��С�

��������2012�꣬�Ї�����ʽ���ӾGɫ݆̥�a(ch��n)�I(y��)���������������a(ch��n)ȫ�^���`�оGɫ�����������(d��o)�Gɫʹ�á�

����Ŀǰ���f�����вߡ��ᭇ���SԴ��ِ݆����ȣ��ѽ�(j��ng)�Юa(ch��n)Ʒͨ�^�Gɫ݆̥�ȼ��J(r��n)�C���аl(f��)�Gɫ݆̥����협�(y��ng)����“�ɻ��ں�”��څ�ݣ�����������I(y��)�a(ch��n)Ʒ����������Ч�ֶΡ��U�f݆̥̎��

����2015�꣬�Ї��U�f݆̥�a(ch��n)�������_(d��)1200�f�����������������H500�f�����ҡ�60%���ϵďU�f݆̥δ�����գ��ɞ�һ�N����Ⱦ��

�����Ї�“ʮ����”Ҏ(gu��)�������Ҫ�����l(f��)չѭ�h(hu��n)��(j��ng)�����@��U�f݆̥��̎���ͼ��g(sh��)�l(f��)չ���ṩ�����߷���

����2016��4�£��ᭇ݆̥�c�Ϻ������_(d��)�ɺ������l(f��)չ�U�f݆̥�C�������Ŀ��6�£��p�Ǽ��FͶ�Y��������(n��i)��һ�����ܻ��U�f݆̥���չ��S��

�����ɳ��m(x��)�l(f��)չ����Ҫ�����a(ch��n)��؟(z��)�ε����죬�Լ���I(y��)���؟(z��)�θе������������I(l��ng)����݆̥��I(y��)�P(gu��n)ע�U�f݆̥̎����������(d��o)�@���a(ch��n)�I(y��)�����µİl(f��)չ֮·��

�����²����аl(f��)

�����Ї����z�YԴһֱ��(y��n)����ه�M�ڡ�ͬ�r���S���a(ch��n)�I(y��)���������y(t��ng)���������݆̥���Ѳ�����ȫ�M���r�������£��˂������ܻ����h(hu��n)�������߶˻�݆̥������

������������鑪(y��ng)�����z�YԴ����(y��ng)����ĬF(xi��n)����F(xi��n)�a(ch��n)�I(y��)�D(zhu��n)���������Ї�����݆̥��I(y��)���о��C��(g��u)�����������аl(f��)݆̥�²��ϡ�

���������ϵ������z���ɲ����о�Ժ�������P(gu��n)����ʽ���Ƴ�����ɽ�|��չ�{�ײ��ϡ�ɽ�|�SԴ݆̥�ȹ�˾�����a(ch��n)��̼�{��݆̥��ɭ����ȫ���חlʯīϩ��(d��o)�o�݆̥���ܻ����a(ch��n)��Ͷ�a(ch��n)�����⣬ȫ��݆̥�аl(f��)���g(sh��)ˮƽ���M����ʹ���ѹ�Ӣ���z���y�z�����z����̿�ڵȲ��φ�������݆̥�²��ϵİl(f��)չע������������

����څ�ݱ�����݆̥�²����N������İl(f��)չ���g����a(ch��n)�I(y��)��Ҳ�����ǿ��롣

������݆̥��Ʒ�q�r���ȁ��������Ʒ�Ɲq�������8%-10%���ң�������Ʒ�Ɲq������_(d��)����45%���@�Νq�r������Ҫ��ԭ��߀����ԭ���σr���ϝq����(d��o)�µġ����У���Ȼ���z����݆̥���a(ch��n)����Ҫԭ���ϣ��r���������

��������֮�⣬���a(ch��n)݆̥����Ҫ����Ҫ�����У�����������̼�ڼ�䓽z�ȣ��r��Ҳ�����F(xi��n)�˴�������������к����ϝq���Ƚ�50%��̼�ڝq��Ҳ�_(d��)��190%��

����Ŀǰ���f���r���{(di��o)�������l���Ĵ����ɽ�|����С��݆̥��I(y��)�����������͵�݆̥��I(y��)�ڽ�(j��ng)�^�״r���{(di��o)��֮�F(xi��n)���ѽ�(j��ng)����څ�ڷ�(w��n)����

����С��݆̥��I(y��)�ăr��(y��u)��Խ��ԽС�����扺��Խ��Խ����2017���������һ݆�h(hu��n)�����飬�ܿ��ܕ�ӭ��һ��݆̥��I(y��)�ĵ��]���ڽ�(j��ng)�^�@�Νq�r������(n��i)݆̥�ИI(y��)������F(xi��n)�µ�׃����݆̥�ИI(y��)�ļ��жȌ����Mһ�����������^��I(y��)��(y��u)�����@�������ИI(y��)Ҳ����ӭ��һ��������ϴ�ơ�

������������݆̥��˾�������U���a(ch��n)�ܵ���Ϣ�����д��Ŀλ��ɽ�|����(n��i)����(j��)�y(t��ng)Ӌ������@Щ݆̥�a(ch��n)��ȫ���_(d��)�a(ch��n)��ɽ�|ʡÿ����������ǧ�f��݆̥���a(ch��n)������

����2017��3��1�գ�λ��ɽ�|�H��ɽ�|��A݆̥����˾�e��300�f��ȫ����羀݆̥�Ŀ����xʽ����݆̥�Ŀ��ǰ�Ѱ������ڣ�һ�ڡ����ڰ��̥�O(sh��)Ӌ�a(ch��n)��2400�f�ף�������a(ch��n)ȫ�̥200�f�ס��µ�����Ŀ����A݆̥�����Ŀ����Ͷ�Y20�|Ԫ�����w4�����a(ch��n)܇�g��4���}�졣

����3��6�գ�ɽ�|�Aʢ���z����˾2400�f�l/������ܰ�����羀݆̥�Ŀ�_����ԓ�Ŀ��2013���_ʼ���O(sh��)��Ŀǰ�������a(ch��n)���ѽ�(j��ng)Ͷ�a(ch��n)���˴��_�����Ŀ�������O(sh��)Ӌ�a(ch��n)��֮��(n��i)����һ�ڔU�����̡��A�����z���I(y��)���F��ʾ��2017�꣬�䌢ȫ�����Mһ�����Ŀ���O(sh��)���@Щ�Ŀ�������½���a(ch��n)1200�f�������I܇̥�Ŀ��200�f���d��݆̥�U�a(ch��n)�Ŀ�ȡ�

������ǰ��ɽ�|ʡ��ˮ�h�����S݆̥����˾��ɶ��ڹ��̻������֣�600�f�װ��̥���a(ch��n)�����ڰ��b�O(sh��)�䣬Ӌ�����ԇ�a(ch��n)���@���Ŀ��һ�ڣ�����a(ch��n)1200�f�װ�����羀݆̥��200�f��ȫ��d�����羀݆̥���F(xi��n)�ѽ���Ͷ�a(ch��n)�������Ҏ(gu��)����a(ch��n)1200�f�װ��̥��200�f��ȫ��d��̥�������Ŀȫ���_(d��)�a(ch��n)����a(ch��n)2400�f�װ��̥��400�f��ȫ��d��̥��

��������(j��)ɽ�|ʡҎ(gu��)������2017����ף��M��̭ȫ��Ѓ�(n��i)̥����̥�a(ch��n)��1500�f�l��б��̥�a(ch��n)��1200�f�l����2020��ĩ��ԓʡӋ����̭ȫ��Ѓ�(n��i)̥����̥�a(ch��n)��3000�f�l��б��̥�a(ch��n)��2000�f�l��

�����ɴˌ����z��(g��u)�ɶ�ս��������á�

����6.������܇�a(ch��n)������

����6.1�Ї���܇�a(ch��n)������

�����D9���Ї���܇�a(ch��n)������

������(sh��)��(j��)��Դ���d�C��؛�аl(f��)����WIND

������(j��)�Ї���܇���I(y��)�f(xi��)���y(t��ng)Ӌ������2017��2�£��ܼ�������Ӱ푣���܇�a(ch��n)�N���wˮƽ�^�ͣ���ͬ�ȱ����^�����L��1-2�£���܇�a(ch��n)�N�������L������������ͬ������������

����2�£���܇���a(ch��n)215.96�f�v���h(hu��n)���½�8.84%��ͬ�����L33.77%���N��193.92�f�v���h(hu��n)���½�23.03%��ͬ�����L22.37%�����У�����܇���a(ch��n)184.75�f�v���h(hu��n)���½�10.82%��ͬ�����L31.50%���N��163.27�f�v���h(hu��n)���½�26.39%��ͬ�����L18.29%������܇���a(ch��n)31.22�f�v���h(hu��n)�����L4.95%��ͬ�����L49.04%���N��30.65�f�v���h(hu��n)�����L1.72%��ͬ�����L49.90%��1-2�£���܇�a(ch��n)�N452.90�f�v��445.91�f�v��ͬ�����L11.07%��8.84%�����г���܇�a(ch��n)�N391.93�f�v��385.13�f�v��ͬ�����L9.89%��6.29%������܇�a(ch��n)�N60.96�f�v��60.78�f�v��ͬ�����L19.35%��28.28%��

����ֵ��һ����ǣ�����܇�У��ؿ����m(x��)��ȥ���ļ��ȵ����L���^�������B�m(x��)���¾�������һ����܇�W(w��ng)�Ĕ�(sh��)��(j��)�@ʾ���ؿ��Ј�����2�·��A(y��)Ӌ�N�۸��܇�v8.8�f�v���h(hu��n)�����L6%����ȥ��ͬ�ڴ�����L152%�������L5.3�f�v���@��ζ��2�·��ؿ��N����(chu��ng)�����Ј�ͬ�ښvʷ�¸ߡ������ڇ����γ����d������ʩ������Ͷ�Y�����Լ��a(ch��n)�I(y��)�a��控�����\���o�����棬�������f�ؿ�����Q�����ؿ���(f��)�K���^���@�����m(x��)�����A(y��)Ӌ2017ȫ���ؿ��N������ͻ��82�f�v��ȡ��ͬ��12%���ϵ����L��

��������Դ��܇2���N���h(hu��n)�ȳʬF(xi��n)�����ů����ͬ�����fʮ�ֵ��ԡ�1��2�£�����Դ��܇�a(ch��n)�Nͬ�ȷքe�½���33.5%��30.5%��

��������Դ��܇�N���������A(y��)��֮�У�ԓ܇��߀δ�߳����ߓQ��������ؓ(f��)��Ӱ��ڡ�

������(j��)Ϥ������Դ܇��Ҫ��@������Դ�a�N���豣�C�N��܇�����M�롶����Դ��܇�ƏV��(y��ng)�����]܇��Ŀ䛡������ڴ�ǰĿ����U�ܶ�����Դ܇�͛]��ȡ���a�N�Y�|(zh��)��܇��Ը������]���a�N�ĉ����N�ۣ�����N������»����A(y��)Ӌ���ߓQ��������Դ��܇��Ӱ푿����m(x��)����һ���ȡ��S�����m(x��)Ŀ䛰l(f��)���ij��B(t��i)�����B�ӵط������a�N�Ȳ��_��������أ��ИI(y��)���w�a(ch��n)�N���A(y��)Ӌ�_���������L��

����Ӱ�܇��a(ch��n)�N�Q�ߵ����O�_ʯ“�a�N����”����2016����ĩ���_���z�y��(bi��o)��(zh��n)Ҳ�Ѱl(f��)��������Դ�a(ch��n)ƷĿ䛿칝(ji��)���Ƴ����Ķ�����������Դ܇�a(ch��n)�N�����������ИI(y��)�ؚw�������a(ch��n)�����ځ���������Դ܇Ŀ䛻ؚwÿ��һ�����B(t��i)�����Ƅ��N������(w��n)�����L���A(y��)Ӌ�����Ȕ�(sh��)��(j��)�n����ȫ���A(y��)Ӌ����Դ��܇�N����70�f�v��75�f�v��

��������(j��)�����f(xi��)�����Ĕ�(sh��)��(j��)�@ʾ��2016���҇����F(xi��n)��܇�N��2802.8�f�v��ͬ�����L13.7%�������f(xi��)���������@���N�۔�(sh��)��(j��)�ǏS���u�o��(j��ng)�N�̵����l(f��)��(sh��)���ИI(y��)��(n��i)��ʿָ�����@�ݔ�(sh��)��(j��)�������挍��ӳ�u�o���M�ߵĽK���N���������ڽ�(j��ng)�N�̱�ؓ(f��)����������r�������ܷ�ӳ���H�N�۔�(sh��)���Ĕ�(sh��)��(j��)��(y��ng)ԓ�����Ɣ�(sh��)��

������ǰ���Ј��ϴ���һЩ�C��(g��u)���T�u���Ɣ�(sh��)��(j��)��Ҫ�r���ƣ�������܇��߹ܱ�ʾ����(zh��n)�_���N����(sh��)��(j��)�����M�����a(ch��n)���g(sh��)���������T�������挍���Ј���(sh��)��(j��)��ָ��(d��o)��I(y��)�������M���YԴ���Z��

�����oՓ�����a(ch��n)��I(y��)߀����ͨ��I(y��)�����˽�����Ʒ���������N����r���^(q��)���������r�����Ɣ�(sh��)��(j��)�Ĺ��_������܇������a(ch��n)��(j��ng)�I��

������(sh��)��(j��)������̘I(y��)����

������(j��)�˽⣬����2008�ăɕ��ϣ����д���Ҫ���_��܇���Ɣ�(sh��)��(j��)���Y(ji��)�������P(gu��n)���T�ؽ^��������Ŀǰ��Ϣϵ�y(t��ng)���g(sh��)߀�����죬�_(d��)�������_�ėl����

�����ИI(y��)��(n��i)��ʿָ�������P(gu��n)���T�����_���Ɣ�(sh��)��(j��)�����Р������������̘I(y��)���档��ǰ����ý�w���ϣ��S����܇��I(y��)������r�X��һ������o�a�Aͨ�Ĺ�˾ُ�����Ɣ�(sh��)��(j��)��

������ij�W(w��ng)ُƽ�_�ϣ����˹��_���u�������ȫ�����^(q��)������܇��������(sh��)��(j��)��ij����܇��(j��ng)����ʾ�����Ɣ�(sh��)��(j��)�����_���Á��\������(y��n)�ز����ϬF(xi��n)������l(f��)չ�������^�������ƣ���ȫ�ǂ���ڶ��ѡ�

������܇���Ɣ�(sh��)��(j��)���������M�������F(xi��n)����܇��I(y��)�������^�ߣ��ø߃rȥُ�I���Ɣ�(sh��)��(j��)��ȫ����ʲô��

������(sh��)��(j��)���_�Ƅ��ИI(y��)�l(f��)չ

���������ИI(y��)��(n��i)��ʿ�_��Ҳ��ʾ�����Ɣ�(sh��)��(j��)��(y��ng)ԓ���_��

����ij4S���N�۲���(j��ng)���J(r��n)�飬�����Ɣ�(sh��)��(j��)���������������涼�������ġ���������@헔�(sh��)��(j��)���oՓ�nj���܇���a(ch��n)�S�ң�߀�nj�4S�궼���и�����ָ�������õġ����ڏS�ҁ��f��ͨ�^�@헔�(sh��)��(j��)�����ƶ����a(ch��n)Ŀ��(bi��o)��һ���ą������ã����Ը���(j��)�@헔�(sh��)��(j��)���S�r�{(di��o)���N�۲��ԣ��ƶ�ȫ��ĠI�N���ߣ��Ķ����Ӿ���(zh��n)���ƿ���܇�r�C���p����I(y��)�ĠI�N�ɱ���

�����ɴˌ����z��(g��u)�ɶ�ս���������ƫ������á�

����6.2������܇�a(ch��n)������

�����D10��������܇�a(ch��n)������

������(sh��)��(j��)��Դ���d�C��؛�аl(f��)����WIND

����ȫ��늄���܇�a(ch��n)�I(y��)�ƺ�̎���D(zhu��n)���c�ϣ�늄���܇�I(l��ng)����ش�׃�������M�У��A(y��)Ӌ��2031�꣬ȫ�����L��늄���܇���������������ȼ������

�����Ա����o(j��)��늄���܇�����ԁ�����������L�ăɂ���Ҫ�ϵK�քe�Ǹ߰��ăr����O(sh��)ʩ��ȱ��������ڃ�(n��i)ȼ�C�(q��)�ӵ�܇�v����r�߰����늳������늄���܇�߳ɱ�����Ҫԭ��֮һ����ȫ���늄���܇������Ҳ�����Rһ����(j��ng)����܌W(xu��)���}—������“�����u߀�����е���”����늄���܇Ҏ(gu��)ģ�c���վ�������Ƿ�ƥ�䡣���M�߲�Ը��ُ�I늄���܇����Ͷ�Y�߲�ԸͶ�Y���O(sh��)���A(ch��)����O(sh��)ʩ��������������ԓͶ�Y�����ɈD��

�������ͳɱ�

�������^ȥ�����g�����ԓ�a(ch��n)�I(y��)�l(f��)չ�ăɂ����ض��д�����^���늳صijɱ��H������ǰ���߷�֮һ�������ɇ�(���������ăɂ���܇�Ј�)�Ļ��A(ch��)����O(sh��)ʩ������λ��

����2010�꣬�늳صijɱ���750��Ԫ/ǧ�ߕr(kWh)�����F(xi��n)�ڣ�ͨ����܇���Q������Դ��܇ѩ���mBolt��늳سɱ��H��145��Ԫ/ǧ�ߕr���I(l��ng)����ȫ��ͬ�С����⣬ͨ����܇��ʾ��Ŀ��(bi��o)����2022�ꌢ늳سɱ�������100��Ԫ/ǧ�ߕr���@���J(r��n)����ȫ��늄���܇�I(l��ng)���“��׃��”������(j��)���������늄���܇��늳سɱ�����ԓ�rλ���䌢�����c���y(t��ng)ȼ��܇�������Y����

�����Ӵ���A(ch��)�O(sh��)ʩͶ�Y

�����Ї�����늾W(w��ng)[��]��2014��5��������֧��˽�I��ɢʽ��Դ�M���İl(f��)չ���Ą�˽�I��˾Ͷ�Y늄�܇���վ������늾W(w��ng)���Ї����ć�����I(y��)֮һ�����@һǰ��δ�е��e�룬�Ƅ��T���Y��Ͷ�Y��늻��A(ch��)�O(sh��)ʩ��չ��δ�����Ї�Ŀ��(bi��o)�ǵ�2020�����480�f�����վͶ���\�У���500�f�v늄���܇�ṩ����

�����������棬���վ�İl(f��)չҲ���@�����L����2010�굽2016�꣬ȫ���ֵ^(q��)�ij��վ��(sh��)��ÿ������125%���ϡ������̺;Ƶ�I(y��)�����ڰ��b����O(sh��)ʩ�������͑�������100����������ѽ�(j��ng)�γ����坍����(li��n)��(ԓ(li��n)�˞�ǠI����˾��������P(gu��n)ϵ������ּ�Ǵ��M�坍�h(hu��n)����)���Ą�b����ij���O(sh��)ʩ�����ڳ��۷Ǹ߷�����������˾Ҳ�ڼӾoͶ�Y���վ�����⣬������늻��A(ch��)�O(sh��)ʩ���ĴY(ji��)�����õ��Mһ�������������c�h(hu��n)�����o�օf(xi��)�h��һ���֣�����܇��ͬ����δ��10���(n��i)Ͷ�Y20�|��Ԫ���Դ��M�����坍��Դ܇�v���g(sh��)���_�l(f��)����(y��ng)�ã����а���Ͷ�Y������늻��A(ch��)�O(sh��)ʩ����늄���܇���N���ƽ��·�S��늳سɱ��Ľ����Լ���늻��A(ch��)�O(sh��)ʩ�IJ����U��ȫ��늄���܇�N����2013�����L�˃ɱ���2016�����L42%���_(d��)��77.36�f�v�����У��Ї��N���_(d��)35.1�f�v��ռ늄ӳ���܇���N����45%���I(l��ng)����ȫ���硣�@һ��(sh��)��߀������ȥ�����Ї��N�۵�16�f�v����܇��ȥ�꣬�Ї��N�������Ǽ�늄ӹ�����܇���Լ��dʢ���Ї������������е�70�f�v����늄���܇���o�S�Ї�֮��ĚW��ȥ���N����22.1�f�v늄���܇���������ڵ������N�����_(d��)15.7�f�v���������Ї���늄���܇�N��ռ����Ȼ�����^�͡��������g(sh��)��ͻ�w���M��ĿǰͶ�Y���O(sh��)�еij�늻��A(ch��)�O(sh��)ʩ�������պ�늄���܇�N�����L���L�{(l��n)�D��

������(j��)��ý���������늄�܇�Ј��N�����F(xi��n)���ţ�2�·��۳����^12000�v��ͬ�����L55%��ͬ�r�Ј����~Ҳ�vʷ�Ե��_(d��)��0.92%��

�����ɴ�������܇���I(y��)���L�����z��(g��u)�ɶ�ս���������ƫ������á�

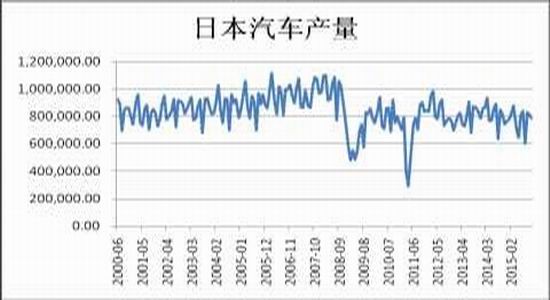

����6.3�ձ���܇�a(ch��n)������

�����D11���ձ���܇�a(ch��n)������

������(sh��)��(j��)��Դ���d�C��؛�аl(f��)����WIND

��������(j��)�ձ���܇��(j��ng)�N�̅f(xi��)�������Ĕ�(sh��)��(j��)���ձ�2017��2�·���܇�N��484724�v��ͬ�����L7.4%�����з���܇�N��312035�v��ͬ�����L13.4%����܇�N��172689�v��ͬ���½�2%����(j��)������ձ���܇�����̅f(xi��)����ϯ�����V����ǰ��ʾ���ձ�����(n��i)����܇�Ј�һֱ�nj����_�ŵġ����^��Ŀǰԓ�f(xi��)���ٵ���܇����������(zh��n)���c�ձ����������������M�к������������ɇ�֮�g�P(gu��n)���M�����Q(m��o)�׆��}�ļm����

�������ձ���܇�����̅f(xi��)�����_���¶����l(f��)�����ϣ������V�˱�ʾ���������(��܇������)�l(f��)�F(xi��n)��ijЩ�^(q��)��������^�y���r���҂��͕�����M�зe�OӑՓ���ó���Q���������������y(t��ng)�Ƽ{�¡������ղ���ʩ�ӵ��Q(m��o)�����£��ձ���܇�����̲��HԸ���Q��������(n��i)�IJ��M�����ҕ����l(w��i)�@λ���y(t��ng)�P(gu��n)��“�l(f��)”��(chu��ng)�칤����λ�đ�(zh��n)�ԣ�������ȥ��ȡ����(y��ng)���Q(m��o)�ױ��o���x��

�������ڱ��£����������ѽ�(j��ng)�������Q(m��o)�M��[��]�l(f��)��ᘌ��ձ���Ͷ�V�����������J(r��n)�飬�ձ�����(n��i)��܇�Ј����M�ڮa(ch��n)Ʒ�O(sh��)���˷��P(gu��n)���ډ����������M�ڔ�(sh��)����

���������V�˱�ʾ����ͬ���������ձ��������M����܇�a(ch��n)Ʒ�������P(gu��n)�������ԣ����ձ����M����܇�a(ch��n)Ʒʩ�еıO(ji��n)�͙ܺz��������������ױ����ҕ���Ƿ��P(gu��n)���ډ��О顣

������ǰ���������ѽ�(j��ng)��ζشف����ձ��������������^(q��)����܇�����̣�ϣ����������������(n��i)���a(ch��n)���������܇�a(ch��n)Ʒ��������߀���{�Q����t��Ԓ���������������M�ڮa(ch��n)Ʒ����߅���������⣬�@λ�������y(t��ng)߀���h�������^(q��)�����Q(m��o)�ׅf(xi��)�������M��Մ�У����_(d��)���̼���������(n��i)�͘I(y��)��λ���L��Ŀ��(bi��o)��

���������V�˱�ʾ���Ҳ��J(r��n)�������������Щϲ�g�����Q(m��o)�ć��ҡ�������ԇ�D�����������ľ͘I(y��)�C�����Ҳ��J(r��n)���@��ͬ���Q(m��o)�ױ��o���x��

���������V��߀��ʾ���������ؽ�(j��ng)���l(f��)չ�LJ����I(l��ng)��(d��o)�˹�����һ���֡���һ�����ҿ����y(t��ng)�ĽǶȁ�����������Ȼϣ��(����I(y��))���Լ��ć����M��Ͷ�Y�������տ��y(t��ng)������Q(m��o)�����ߣ��e�nj����������Q(m��o)�ׅf(xi��)�������M��Մ�У��䌦����������܇��������ɵ�Ӱ푣�Ҳ����ͬ�ڌ��ձ���܇��������ɵ�Ӱ푡�

�������ϣ����N�����о�����ѽ�(j��ng)�A(y��)�y�����������P(gu��n)��߅���{(di��o)��(ji��)�������������ӱ��������Q(m��o)�ׅf(xi��)��Մ�е����������ܕ��������W���ձ���܇�����̵�����ɱ�������ӡ������V�˱�ʾ������������܇�����̺��ձ���܇���������R����ͬ��̎����������������Q(m��o)�ׅf(xi��)����Ŀǰ����ʽ�l(f��)��׃������ô�҂�������ͬ��ȡ��ʩ����Q�@Щ���}��

���������V��߀�����������ս��h������ȼ�ͽ�(j��ng)����Ŀ��(bi��o)�M���ĵ�Ӱ푡���ǰ���W���R��������������(n��i)�O(sh��)�������IJ�����ȼ�ͽ�(j��ng)����Ŀ��(bi��o)��ȫ����ص���܇�����̶����Լ��Įa(ch��n)Ʒ��(zh��n)���i���ڸ��Mȼ�ͽ�(j��ng)���Է��棬�����@�Nڅ����һֱ���m(x��)��ȥ��

���������V�˱�ʾ������܇���g(sh��)�l(f��)չ����Ҫ������f���Ҳ��J(r��n)��δ������F(xi��n)̫��׃����4�£��ձ������������_ʼӑՓ�ɇ�֮�g�Ľ�(j��ng)���P(gu��n)ϵ���}���ɴˌ����z��(g��u)������ƫ�����á�

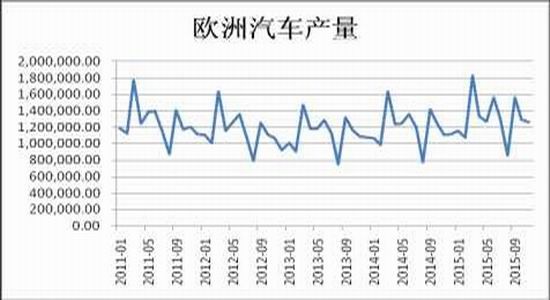

����6.4�W����܇�a(ch��n)������

�����D12���W����܇�a(ch��n)������

������(sh��)��(j��)��Դ���d�C��؛�аl(f��)����WIND

������(j��)Ӣ��·��3��16�Ո�����W����܇�����̅f(xi��)��(ACEA)��(d��ng)�칫�����W��2�·���܇ע����ͬ�����L2.1%����ʹ������@�ӵ��Ј��Լ����W�����ֿ�˹�����͘�(bi��o)���@�ӵĴ�����Ʒ�ƣ���܇�N�������F(xi��n)�»���

�����W�˺͚W�������Q(m��o)��(li��n)�ˇ��ҵ���܇�N�����ς����_(d��)��1,114,443�v�����У��������܇�N�����L6.2%�����m���L15%�����������L0.2%��

����2�·ݰ�������������Ӣ���ڃ�(n��i)�Ĵ����Ј����N���քe�½�2.6%��2.9%��0.3%�����^���y(t��ng)��2�·ݵ��N�����L�������ž���

������Ʒ����2�·ݵ��N���½�7%����(bi��o)�µ��N���½�3.7%���W��/�ֿ�˹�������N���½�1.2%��2�·����Ą������ǷƁ��أ��N�����L8.3%�����Z��܇�N���t������5.3%�����A܇Ʒ���У����Y�N��ͬ�����L��3.4%���W�����L��2.2%�����R[��]�t�½���0.5%��

�����ɴˌ����z��(g��u)��ƫ��Ӱ푡�

����7.�Y(ji��)Փ

��������ȫ����^��(j��ng)���������΄ݡ������z�Ј������P(gu��n)ϵ��Ȼ�ʬF(xi��n)����ƫ�ՑB(t��i)�ݣ����z����(y��ng)���ښ����˞����ض��s�pڅ�ݵ��Ծ��⣬���M����t���ڽ�(j��ng)�����D(zhu��n)��������ƽ��(w��n)���L��������z�Ј������P(gu��n)ϵҲ�ʬF(xi��n)��ս���������ƫ�ՑB(t��i)�ݣ��ɴˌ����z�Ј���(g��u)������ƫ�����á����з��棬�������z���ܶ�ս���������ƫ������Ӱ푣����z�̾��߄��Կ��ܳʬF(xi��n)���m(x��)��߅������������������Կ�����u�ؚw��λ�^(q��)������ʎ�����߄ݡ�

�����d�C��؛ ʩ��

�D(zhu��n)�ԣ����z���g(sh��)�W(w��ng)�����z�ИI(y��)�T���W(w��ng)վ��

")

- �ձ����z�cӡ�����z�r���߄� �����»��߄�2022-07-20 11:07:04

- ���z�Ո�̩��ԭ�σr���^�m(x��)С������2022-03-29 03:03:00

- ��Ȼ���z�Ј���ղ��ļӄ� ���m(x��)�P(gu��n)ע�Ј��r��׃��2022-03-10 01:03:00

- 2022�����z�������������r����(y��u)��20212021-12-10 11:12:48

- ����ס�ˣ�ԭ���ϯ��q���a(ch��n)�ܾo����݆̥12�·ݝq�r�ѳɶ��֣�2021-11-19 11:11:22

- ���������z��؛�����ϼs��q4��2021-10-27 04:10:55

- ݆̥��I(y��)�_�����µ� ��Ȼ���z�ܶ�������ʎ����2021-09-13 07:09:04

- �Aʢ���z�c�R������a(ch��n)���ںυf(xi��)ͬ���˺��s�߽�

- �в����zA�����У���Ʊ�������аl(f��)��

- �W��ί�T�����M�����҇�����܇���p��݆̥����

- �n���ڶ���݆̥����������(z��i)ͣ�a(ch��n)����Ӱ�700�f

- �����¿��c�_����Y�������z�¹��S����ͨ�_�I(y��)

- ���t�ģ������Gɫ���z�Ƽ�ǰ�ص��I(l��ng)܊��

- ِ݆���F��݆̥�I(y��)�ׂ��@�J(r��n)��SAILUN��MAXAM �p

- �҇�����݆̥�P(gu��n)�I�����c���g(sh��)�I(l��ng)��ȡ���ش�ͻ��

- �p���ܠ�ݔ�͎������I(l��ng)���I(y��)�\ݔ�Gɫ׃��

- ���R�ɷ�̩���Ŀ���F(xi��n)���S�����

- ��λ��(y��u)�����z�ˣ��s�@ȫ���ڄ�ģ���Q̖��

- 2025���ʮ�ߌ����z���g(sh��)�������������T�e�k��

- ī���猦�ASBS���z�������A�N����

- �Ї�����һ��һ·�����ҵ���܇��Ʒ����ͬ����

- �����M���M����܇�����P(gu��n)��

- 2025�꣨�o�ݣ����z���g(sh��)��Ӗ(x��n)��֪ͨ

- ������̥���F��݆̥�����аl(f��)63������݆̥��

- ͻ�����z���ϡ������ӡ��y�}�������u�a(ch��n)�����g(sh��)

- �Ї���ԭ�a(ch��n)���n�����ձ����M�ڶ������z�^�m(x��)��

- �������M����̩���Ŀ�܇����܇݆̥�������A

- 2015��ȫ����Ȼ���z�r�����m(x��)2014�������

- �P(gu��n)�ڸ���܊���z���}���ǵ�Ĭ���ͷ�˼

- ���ꌧ(d��o)��̩�����R���������z�r���ϝq

- 2020��1��3�����p��{������Ȼ���z�r�����{(di��o)

- ����Ȼ���z�r���������²�ԃ��2015��1��16�գ�

- 1��8�Շ���(n��i)��Ȼ���z���r��

- 2��5�Շ���(n��i)������I(y��)�������z����r

- 12��31�Շ���(n��i)������I(y��)��Ȼ���z����r

- 3��9�����p��{������Ȼ���z�r�������{(di��o)

- 12��9����ʯ���A��혶����z�r��(w��n)��

��ӆ�̖")