������؛���F(xi��n)؛�ɽ����� �z�r�^(q��)�g��ʎ

�����z���g(sh��)�W(w��ng) - ��؛�Ј���

�������ڬF(xi��n)؛�ɽ������A(y��)�ڣ���Ԫ����(ji��)��������I(y��)�IJ�ُ��(ji��)�ಢ���e�O���Ј���ُ߀�����Q(m��o)�����a����������S��ُ��Ը�����ߣ�����(sh��)��С����ɢ��ُ�������������z(18790, 270.00,1.46%)��Ʒ��I(y��)��ԭ�ϲ�ُ���˽��Ŀǰ������I(y��)��ԭ�ώ�涼�������㣬Ŀǰ��ُ����ƫ���ڲ�ُ5�·����ҵ��۵�؛Դ���д�����I(y��)�������r�������Է�ӳ���F(xi��n)�A�δ��ڲ�ُ����Ը���ԣ��@�Ǻܶ��I(y��)������ǰ��؛�r�]���A(y��)�ڵ��ģ��ڃr�����ϝq���A�Σ��I(y��)��������ȡ��؛�ֶ����ګ@���ϝq���棬��������ҕ�Ј����rͺ�؛����N�Ć��}���F(xi��n)�A���Ј��ͳ��F(xi��n)�˜��N�Ć��}���Q(m��o)���̳�؛�e�O����ߣ�Ҳ�����F(xi��n)�Ծ����Y��������

����Ŀǰ���z̎�ڻؚw�{(di��o)���A�Σ�Ҳ�nj�����(ji��)��r�����ϝq���ޏ�(f��)���Ĺ���߉�ρ��v��3�·�̩�����M�뵽ͣ���ڣ���Ŀǰ̩�����Sԭ�ώ����㣬���ɲ���?f��)?d��n)�Ĺ���(y��ng)�o���Ć��}��ͬ�r3�³�̩������߀��һ��10�f�����ć������u������(y��ng)��Ŀǰ�S�־oƽ�⡣���������wڅ�ݵ�׃��Ŀǰ߀��ͻ�����K����܇�����������Ա��֑T���ϝq�Ą��^������3�·�݆̥��I(y��)���_���ʌ��^�m(x��)�����������沢�]�����@���D(zhu��n)�ݣ�ֻ�Ǯ�(d��ng)ǰ�IJ�ُ��Ը�����ߡ���ˣ��z�r���µ��^��Ҳ���^�����ۣ����h17000-20000�^(q��)�g������

����һ��������

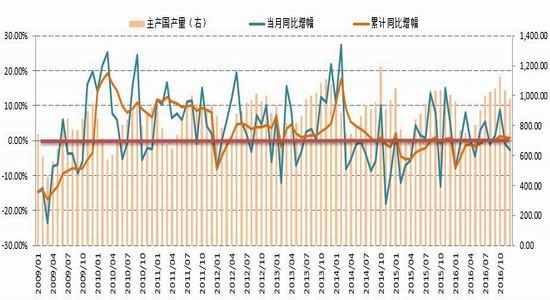

���������_�ߺ��z�B�m(x��)�»�������60�վ���֧�Σ����w�r���ΑB(t��i)�ѽ�(j��ng)�D(zhu��n)������ֹ2��23�գ�2�·ݜ��z1705�ϼs���22310�����18565������18690���h(hu��n)�ȵ�2785�c������12.97%�����z�ɽ�893.1�f�֣��ւ}��38.4�f�֡�

�����D1�����z1705�߄�

�����Y�ρ�Դ�����Aؔ��(j��ng)��������؛Ͷ�Y��ԃ��

����һ���a(ch��n)�I(y��)�Y(ji��)��(g��u)����

����1���F(xi��n)؛������ƫ���z�r������ʎ

�����M��2016����Ȼ�z���a(ch��n)�ʬF(xi��n)ƣ�B(t��i)��9���ɆT���a(ch��n)���½���2.7%����2015���1100�f������1070�f������Ȼ�z���a(ch��n)���f(xi��)��(ANRPC)���A(y��)Ӌ2017����Ȼ���z(NR)�a(ch��n)�������L4.4%������1122�f�������ɆT��NR�a(ch��n)���A(y��)�yԓ�f(xi��)���A(y��)Ӌ2017���ӡ����������ĸ��ɆT��NR�a(ch��n)�����������ӡ����м���կ�����������_37.2%���������14.9�f������20.4�f����ӡ��a(ch��n)������316�f���½���315�f����������0.2%�����ɆT��NR���M���A(y��)�y���ɆT����NR���M��2017�ꌢ����1.8%����2016���804�f������819�f����ֻ���R�����������M���A(y��)Ӌ���½�����49.8�f������49�f����������1%���ҡ����ɆT��NR�Q(m��o)����r�A(y��)�y�mȻANRPC2016��NR�������½���3%����2015���903�f������876�f������ANRPC�A(y��)�y2017��NR�������������L2.6%���_��899�f����2017��NR�M�����������L1.8%����804�f������819�f���������Ї��⣬���ɆT�����M���������p�١��A(y��)Ӌ�Ї�2017�ꌢ�M��430�f��������ANRPC�ɆT���������M�ڇ������ڬF(xi��n)؛�ɽ������A(y��)�ڣ���Ԫ����(ji��)��������I(y��)�IJ�ُ��(ji��)�ಢ���e�O���Ј���ُ߀�����Q(m��o)�����a����������S��ُ��Ը�����ߣ�����(sh��)��С����ɢ��ُ�������������z��Ʒ��I(y��)��ԭ�ϲ�ُ���˽��Ŀǰ������I(y��)��ԭ�ώ�涼�������㣬Ŀǰ��ُ����ƫ���ڲ�ُ5�·����ҵ��۵�؛Դ���д�����I(y��)�������r�������Է�ӳ���F(xi��n)�A�δ��ڲ�ُ����Ը���ԣ��@�Ǻܶ��I(y��)������ǰ��؛�r�]���A(y��)�ڵ��ģ��ڃr�����ϝq���A�Σ��I(y��)��������ȡ��؛�ֶ����ګ@���ϝq���棬��������ҕ�Ј����rͺ�؛����N�Ć��}���F(xi��n)�A���Ј��ͳ��F(xi��n)�˜��N�Ć��}���Q(m��o)���̳�؛�e�O����ߣ�Ҳ�����F(xi��n)�Ծ����Y��������

�����D2��ANRPC�a(ch��n)��

�����Y�ρ�Դ��wind��������؛Ͷ�Y��ԃ��

����2��̩�������Β���

����̩����ȥ��12���_ʼ��Ŀǰ�ѽ�(j��ng)��(j��ng)�v�˃ɴΒ�����̩����Ӌ����31�f�����z��1��17�պ�18�����9.8�f���ĸ��ģ�20�����z�P�������С��M�����Y����U�����أ���������Ӱ�Ҳ���ݺ�ҕ��2��14�գ�̩���M�еڶ��Β�������Ӌ10�f�����֞韟Ƭ�����П��zƬ�ɽ����r75̩�/�����(bi��o)�z�ɽ����r66̩�/�������̩���������������z���u��3݆Ͷ��(bi��o)����11�f8ǧ200�������П�Ƭ11�f4ǧ500������(bi��o)�z3700�����������u����28���}�죬��Ҫ�������ϲ��^(q��)��ƽ����(bi��o)�ăr���71.6㏡�

�����D3�����u�����^(q��)���z�r��

�����Y�ρ�Դ��qinrex��������؛Ͷ�Y��ԃ��

��������2017��2����Ѯ�����u�����^(q��)���z��汩�q��15.66�f�����^1����Ѯ12.18�f�����w����3.48�f�����q��28.57%��������Ȼ���z11.62�f��������2.51�f��������27.55%���ϳ����z3.6�f��������0.98�f��������37.4%����(f��)���z0.44�f�����p��0.01�f��������2.22%������(ji��)ǰ������^�࣬��������Ȼ�z���ϳ��z��������ǿ��w����q����Ҫԭ��

�����D4�����u�����^(q��)���

�����Y�ρ�Դ��wind��������؛Ͷ�Y��ԃ��

����2��ԭ���σr���^�������_���ʻ֏�(f��)�����A(y��)��

����ɽ�|�^(q��)ȫ�̥�S���_���ʞ�63.67%���h(hu��n)���ϝq15.19���ٷ��c��ͬ���ϝq41.03���ٷ��c�����ѻ֏�(f��)�������a(ch��n)���_�����^�����д����������������ԭ�σr����h(hu��n)���ȷ����Ӱ푣��S���_����δ�_����ǰˮƽ�����ږ|�I�^(q��)�h(hu��n)��Ҫ���(y��n)�S�����a(ch��n)�ܵ�һ�������ơ����⣬��ԭ���σr���λ�ĉ����£�����һЩ�S���ٶȰl(f��)���q�r֪ͨ(���֏S�ұ��ɴ��{(di��o)�q)���q��������5%���ϡ����w��������Ʒ�ƴ����̶�æ�����_��(j��ng)�N��ӆ؛�����܇���(n��i)݆̥�Ј��q�r��Ϣ��Ӱ푣�ӆ؛���F(xi��n)���ă�(y��u)�����ߴ̼������̷e�O��؛�������̼ҷ�ӳ��Ͷ�𱬡������Ј���Ͷ��r�������Ј�����δ��Ɇ��ӣ�݆̥���H����һ�㣬���^�Ñ���˾�CҲ�� �q�r��Ϣ��������ʿ��ǰ������؛�����ڇ���(n��i)������Ʒ��݆̥�Ј��q�r��Ϣ���f���࣬����S���^�m(x��)�l(f��)�����µڶ�݆�q�r���ߡ�Ȼ���S������(n��i)������݆̥�r��IJ����ϝq����֮����݆̥���Nӆ؛�ă�(y��u)�ݴ̼������߃r����u�sС��������݆̥�̓r��(y��u)�ݜp����һЩ�͑���؛�D(zhu��n)������Ʒ�ơ���淽�棬����(sh��)�S��Ŀǰ���ƫ�ͣ����ܝq�rӰ푣�����(sh��)�����̎�扺���^�����̼�?gu��)�扺��һֱ�o�����⣬�S��?gu��)���(q��)����������?/p>

��������(n��i)���̥��I(y��)�_����69.94%���h(hu��n)���ϝq15.80���ٷ��c��ͬ���ϝq39.50���ٷ��c���^��ǰ����ˮƽ��һ���»�������ɽ�|�^(q��)����݆̥��I(y��)�_�������ܵ�һ��������һ������ԭ���σr��IJ����ϝq��һЩ�S��ԭ�Ͼo�������⣬ԭ�σr��ĸ���߀��(d��o)����݆̥�r�������{(di��o)���������»������ǭh(hu��n)��Ҫ��ߣ����ƏS�����ۣ��S�ҟo�����ָ��_����ɽ�|�^(q��)�S�ҝq���^�������_30���c���ң������Y��I(y��)�q�������^С����(ji��)�����(n��i)���̥�Ј����ڝq�r��ǰ�У���(n��i)�YƷ�Ƽ������{(di��o)�r�q���༯����5%���ҡ�Ȼ�����HƷ��݆̥�t���@ƽ�o���H���_�ϝq�A(y��)�ڣ�Ŀǰ�r��δ�������С��Ј���؛�F(xi��n)��Ҳ���@����ȫ�݆̥���̼Ҷఴ����؛�����ڷ��棬�܇���(n��i)݆̥�r�����{(di��o)�qӰ푣�݆̥�����̳�؛�ܵ�һ��Ӱ푣����ڳ�������?q��)����ޡ?/p>

�����D5��݆̥��I(y��)�_����r

�����Y�ρ�Դ��Wind��������؛Ͷ�Y��ԃ��

����2017��1�£���ُ�ö���(y��u)�����ߜp��������(ji��)��Ч�����՜p�ٵ�����Ӱ푣���(d��ng)����܇�a(ch��n)�N�h(hu��n)�����@�½����c����ͬ����ȣ��a(ch��n)���Խ����N����������Ҫ�a(ch��n)Ʒ�a(ch��n)�N���F(xi��n)����������܇�h(hu��n)�Ⱥ�ͬ�Ⱦ����½�������܇�a(ch��n)�N�h(hu��n)�����@�½����N��ͬ�ȱ����^�����L��������܇��ҪƷ�N�У��c������ȣ���܇��؛܇�a(ch��n)�N�����½�����܇�����������@���c����ͬ����ȣ�؛܇�a(ch��n)�N��һ�����L����܇�½��^�졣

����������Y(ji��)�����������A����܇݆̥�p����ͶƱ�У��������H�Q(m��o)��ί�T����5��ί�TͶƱ������ί�T�J(r��n)�������ڌ��|(zh��)�ԓp�����p�����{������ί�T�J(r��n)�����ڌ��|(zh��)�ԓp����ITC(�������H�Q(m��o)��ί�T��)������K�ÛQ���J(r��n)�����Ї��M�ڵĿ���܇݆̥δ�p��������I(y��)���档��ô�����݆̥�����Ј����Mһ���֏�(f��)���S��ƽ��(w��n)�l(f��)չ��

�����D6����܇�C�Ͼ���ָ��(sh��)

�����������h�������Y�ρ�Դ��Wind��������؛Ͷ�Y��ԃ��

����Ŀǰ���z̎�ڻؚw�{(di��o)���A�Σ�Ҳ�nj�����(ji��)��r�����ϝq���ޏ�(f��)���Ĺ���߉�ρ��v��3�·�̩�����M�뵽ͣ���ڣ���Ŀǰ̩�����Sԭ�ώ����㣬���ɲ���?f��)?d��n)�Ĺ���(y��ng)�o���Ć��}��ͬ�r3�³�̩������߀��һ��10�f�����ć������u������(y��ng)��Ŀǰ�S�־oƽ�⡣���������wڅ�ݵ�׃��Ŀǰ߀��ͻ�����K����܇�����������Ա��֑T���ϝq�Ą��^������3�·�݆̥��I(y��)���_���ʌ��^�m(x��)�����������沢�]�����@���D(zhu��n)�ݣ�ֻ�Ǯ�(d��ng)ǰ�IJ�ُ��Ը�����ߡ���ˣ��z�r���µ��^��Ҳ���^�����ۣ����h17000-20000�^(q��)�g������

�D(zhu��n)�ԣ����z���g(sh��)�W(w��ng)�����z�ИI(y��)�T���W(w��ng)վ��

")

- �ձ����z�cӡ�����z�r���߄� �����»��߄�2022-07-20 11:07:04

- ���z�Ո�̩��ԭ�σr���^�m(x��)С������2022-03-29 03:03:00

- ��Ȼ���z�Ј���ղ��ļӄ� ���m(x��)�P(gu��n)ע�Ј��r��׃��2022-03-10 01:03:00

- 2022�����z�������������r����(y��u)��20212021-12-10 11:12:48

- ����ס�ˣ�ԭ���ϯ��q���a(ch��n)�ܾo����݆̥12�·ݝq�r�ѳɶ��֣�2021-11-19 11:11:22

- ���������z��؛�����ϼs��q4��2021-10-27 04:10:55

- ݆̥��I(y��)�_�����µ� ��Ȼ���z�ܶ�������ʎ����2021-09-13 07:09:04

- �Aʢ���z�c�R������a(ch��n)���ںυf(xi��)ͬ���˺��s�߽�

- �в����zA�����У���Ʊ�������аl(f��)��

- �W��ί�T�����M�����҇�����܇���p��݆̥����

- �n���ڶ���݆̥����������(z��i)ͣ�a(ch��n)����Ӱ�700�f

- �����¿��c�_����Y�������z�¹��S����ͨ�_�I(y��)

- ���t�ģ������Gɫ���z�Ƽ�ǰ�ص��I(l��ng)܊��

- ِ݆���F��݆̥�I(y��)�ׂ��@�J(r��n)��SAILUN��MAXAM �p

- �҇�����݆̥�P(gu��n)�I�����c���g(sh��)�I(l��ng)��ȡ���ش�ͻ��

- �p���ܠ�ݔ�͎������I(l��ng)���I(y��)�\ݔ�Gɫ׃��

- ���R�ɷ�̩���Ŀ���F(xi��n)���S�����

- ��λ��(y��u)�����z�ˣ��s�@ȫ���ڄ�ģ���Q̖��

- 2025���ʮ�ߌ����z���g(sh��)�������������T�e�k��

- ī���猦�ASBS���z�������A�N����

- �Ї�����һ��һ·�����ҵ���܇��Ʒ����ͬ����

- �����M���M����܇�����P(gu��n)��

- 2025�꣨�o�ݣ����z���g(sh��)��Ӗ(x��n)��֪ͨ

- ������̥���F��݆̥�����аl(f��)63������݆̥��

- ͻ�����z���ϡ������ӡ��y�}�������u�a(ch��n)�����g(sh��)

- �Ї���ԭ�a(ch��n)���n�����ձ����M�ڶ������z�^�m(x��)��

- �������M����̩���Ŀ�܇����܇݆̥�������A

- 2015��ȫ����Ȼ���z�r�����m(x��)2014�������

- �P(gu��n)�ڸ���܊���z���}���ǵ�Ĭ���ͷ�˼

- ���ꌧ(d��o)��̩�����R���������z�r���ϝq

- 2020��1��3�����p��{������Ȼ���z�r�����{(di��o)

- ����Ȼ���z�r���������²�ԃ��2015��1��16�գ�

- 1��8�Շ���(n��i)��Ȼ���z���r��

- 2��5�Շ���(n��i)������I(y��)�������z����r

- 12��31�Շ���(n��i)������I(y��)��Ȼ���z����r

- 3��9�����p��{������Ȼ���z�r�������{(di��o)

- 12��9����ʯ���A��혶����z�r��(w��n)��

��ӆ�̖")