������؛���z�r�������� ��λ�L�U�[�F

�����z���g�W - ��؛�Ј���

������Ҫ�YՓ

�������ήa���������̓r����p�������¹������ԷŴ�Ŀǰ�����ѽ���u����ͣ���ڣ�̩���a���AӋͬ�ȳ�ƽ�����w�����Բ������ɡ���ǰ������ͨ�h����������I�������a����A�ڣ��F؛�r������^��֧�Ρ�

����������ؿ�3������ѭ�h�еĴ��꣬�N��ͬ�ȳ��m����30%���ϸ����L���@�c2015��ͬ�ڻ���̫�͡����خa�̼��������ИI�����ώ����ēQ܇���Լ��γ�����Є����P���ؿ��Ј������������݆̥�ИI�����C��ǰͬ�ȸ��_���͵͎���B����ȥ��ȫ�a�I�̝�p����ӭ�폊�ؚw���z�S���Q���̺�݆̥�S�������õ��A���Ը��ơ��z�r�ײ��ѽ��_�J���Ј��L�Uƫ�û�������r�£����z���֑T���ϝq�����Ƕ��ڼ������q�ѽ�ƫ�x�����棬�ڬF�r���_����ȸ��c��ͬ�r��Ƭ�M�ڽ���ڴ��_���������������P�������δ�����ų������ؚw�������L�U�������ӡ�����֔�����У��M���Ƅ�ֹӯ���Pע�Ϸ�18500-20000������

����һ��������

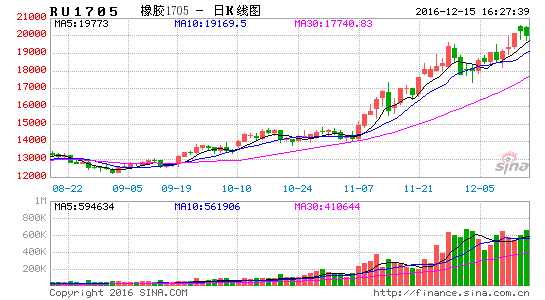

�������z1705���18450�����13450������14040���h�ȝq3475�c���q��23.8%�����z�ɽ�1366.6�f�֣��ւ}��42�f�֡����z�³�ͻ��ǰ��ƽ�_��һ·���У����^���������^���������P���ֱ��}��Ŀǰ�����Q�µ�Ҳ���M�У�ͬ�r��������z�����_��136380�������z�����O��Ĝp�p����؛��ĉ�����

�����D1�����z1705�߄�

�����Y�ρ�Դ�����Aؔ����������؛Ͷ�Y��ԃ��

����һ���a�I�Y������

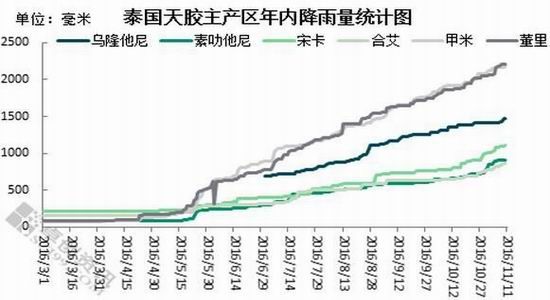

����1���a�^�����S��ƽ���F؛���q���ཱུ��

�������z(20175, 120.00, 0.60%)�a���������r�aƷ�������@�ļ������������҇��Ⱥ�̩���a�^���ھ��Ȳ�ͬҲ���������ĕr�g��������a�^�_��֮������Ⱥ���F�ɺ���������r��ʹ�����_����e��������r�£����H�a����Ӌͬ�Ȳ��]�д��׃�����ϲ�����̩����Ȼ���z����Ҫ�a�^����Nֲ��e�sռ̩�����Nֲ��e��63%���ң��Ľ������ĽyӋ��r������11�·ݽ�����Ȼ�^�࣬�ԟo�κνY����̖��ԭ����ُ���m���Ӿ����������S�_���пɾS��ǰ��ˮƽ�����z���a��r�������_���ʾS����8�����ң�Ȼ�������_�����^�m�����������^С�����w����������z�a��������ƽ��С����Խȥ��ˮƽ�����z�a��������cȥ���ƽ������Ƭ�z�a�����^�mС���½���

�����D2��̩���a�^��⼰ԭ�σr��

�����Y�ρ�Դ�����YӍ��������؛Ͷ�Y��ԃ��

�������Ȯa�^���棬�������p��{�a�^����m�M��ͣ���ڣ��zˮ�a���ѽ����١����ҽ��՚���½��^�죬�������M��o�z�A�Ρ�ͬ�r�܃r���qӰ푣��z�r�����z�K��Ը������ԭ�Ϲ����@�o�����ڶ�؛��Ը����ͬ���S֮�g�^�c���ڷ��硣���⣬ǰ�ڜ��z�ϝq���zˮ���q���@���zˮ�r������z�K1-2Ԫ/�����˶����z�r�u�zˮ�����z�K�߲����ࡣ�����ֹ��S�����顢�ϓ������ָ��Ӌ�������t1-2�f��������ǧ�˰ه����@Ҳ�����ͣ����z�S�����������a�ṩ���ϡ����ڌ��r��܉�E�Д�������y���������S����Г��L�U���H�Ђ��e�z�Sͣ�����ӹ��z�K�����S���a���t��12������Ѯ��

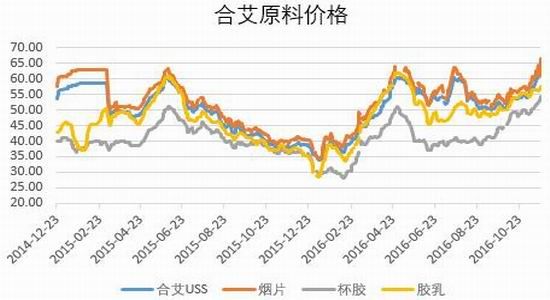

��������Ż���z�r����S���z�����¸��_���ߣ�Ŀǰ�^10�µ��ϝq3100Ԫ/��������؛�r���Լ����u�����^�����z�F؛��r������290��Ԫ/�������ڬF؛�r�����q�^�쌧���Ј�ԃ�P���壬�����̼Ҍ��߃r���ܶ����ޣ����ڳɽ�ϡ�١����u�����^����λ����̩����̎�����߷壬�M���M����r���ã���؛���S�����u�����^����Խ���2���ԁ��״γ��F�ϝq��������Ȼ���z�ϝq���@�����w�ģ����z5.54�f�����ϳ��z3.04�f�����ͺ��z0.51�f�����AӋ���ܣ�������h�����õ���r�£��Դ�С�q�A�ڡ�

�����D3�����u�����^��漰���p��r

�����Y�ρ�Դ��wind��������؛Ͷ�Y��ԃ��

����2��݆̥�q�r�̼��K����ǰ���M�_��ͬ�������S�������L

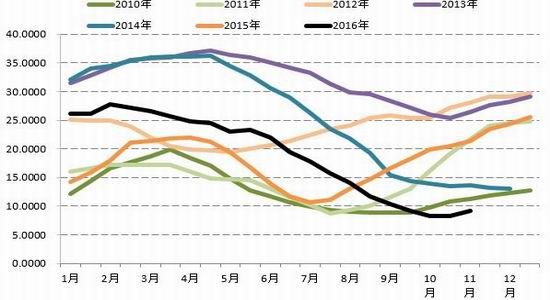

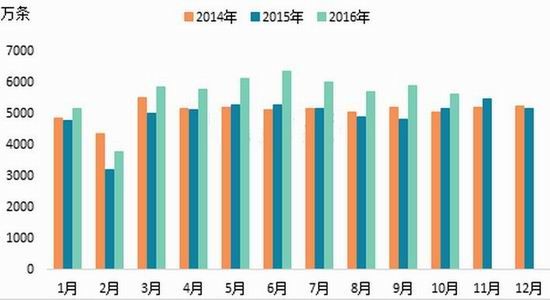

����10�·ݣ������ؿ��Ј����s�N�۸��܇��6.74�f�v����ȥ��ͬ�ڵ�4.52�f�vͬ�ȴ�����L49%���h�Ƚ���9�����L27%���@��49%��ͬ��������Ҳ�����˽���8�·��N��ͬ�����L44%����������������˽����ԁ����¶ȝq���¸ߡ������L���Dz��ֵ^�������F�����������r���ؿ��Ј����m�����L�c2015��ͬ�ڻ���̫�͡����خa�̼����S��܇�ÓQ�Լ��γ�����Є����P��

�������ؿ��N�������Ď����£�ȫ�̥�_���ʴ���ȥ����»����棬�L�r�g���ָ��_���͎������Ԡ�B����ǰ�mȻ�����Ј��������أ������������N�ɴ��Ј�����ÑB����o�_��һ����֧�Ρ�ɽ�|�^݆̥��Iȫ�̥�_���ʞ�70.1%���h���ԝq0.1���ٷ��c��ͬ���ϝq6.2���ٷ��c�����̥��I�_���^����С���߸ߣ�����I�_������ƫ��λ�B�ݣ��H���e��I��������ȫ�����a�΄յě_�̡���������������Լ������Ј�����������̥���_���ṩ���ń��������ڇ���݆̥��I���̥�_���ʞ�73.8%���h���ϝq0.3���ٷ��c��ͬ���ϝq5.2���ٷ��c��

�����D4�����羀݆̥�¶Ȯa��&݆̥�_����

�����Y�ρ�Դ��wind��������؛Ͷ�Y��ԃ��

����ԭ�σr��Ĵ���Ȳ��ӎ��Ӈ���݆̥��I�q�r�L����Ŀǰ�q�r��������δ��ȫչ�_�����N���^����w������̼Ҷ����������r��漰�N����r�m���a�졣��I�_���S��ƫ��λ�\�БB�ݣ��S���K������ļ����Ե�����12���_���ʬFС���ߵ͵đB�ݡ����w��������ǰԭ�σr��ĸ�λ��ʎ�Խo����݆̥�Ј��^�m�߸ߵ��A�ڣ����K������ƣܛ���Ƽs�����ڃ�݆̥�Ј����q�����Ȼ���ڣ����Ј���������������r�ա�

����3��������Ḩֵ���M����Ʒ�ɱ�

�������ˮa�I����oƽ��֧���z�r���⣬����Ų����HֵҲ��δ���̼��ϝq���P�I���ء�Ŀǰ������ф���7����µ͡����z�ǵ��͵�“���^�ڇ���”����Ʒ��һ�^�ǹ����ɇ���������������Hֵ����M�ڳɱ���ߣ���һ�^��݆̥���aһ�����ڳ��ڣ����z�K������Ҳ�ܵ�����Ӱ푣��@Ȼ�Hֵ�����ڳ��ڵģ��ɂ����دB��Ч��Ҳ���܌����z������֧�Ρ�

�����D5���x��������߄�

�����Y�ρ�Դ�����Aؔ����������؛Ͷ�Y��ԃ��

����4�������ڃr�����^���ڬF�Y�����x����

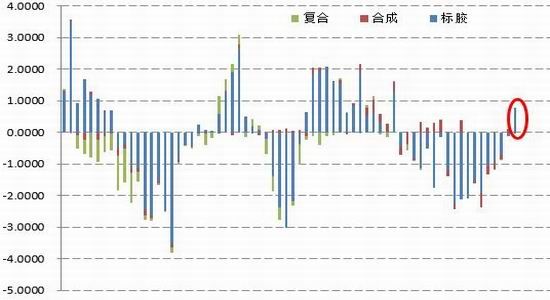

����2014�����؛Ʒ�N�g��ͬ�������@���f�������������������������Ӱ������a��������݆�ϝq�����Y�������µ��Ј�������څ�ݡ����ڜ��z�r�����q�^�죬�����ڬF�r����F�^��ƫ�x�����������������������һ�N�������I����z����؛���ȴ��r��ؚw����һ�N���ڟ�Ƭ�������ڴ��_�Į��£�����Ƭ�������������}�ν����������mȻ�Ј�Ŀǰ߀̎�ڑT���ϝq�đB�ݣ�������һ���@���^���Ͷ�C�P���F�p�}�������P�ڕ��ӿ�r��ؚw���ٶȺ����ȣ��ɞ靓�ڵIJ����L�U��

�����D5����Ƭ�͜��z�r��

�����Y�ρ�Դ��qinrex��������؛Ͷ�Y��ԃ��

���������������h��

������ȥ��ȫ�a�I�̝�p����ӭ�폊�ؚw���z�S���Q���̺�݆̥�S�������õ��A���Ը��ơ��z�r�ײ��ѽ��_�J���Ј��L�Uƫ�û�������r�£����z���֑T���ϝq�����Ƕ��ڼ������q�ѽ�ƫ�x�����棬�ڬF�r���_����ȸ��c��ͬ�r��Ƭ�M�ڽ���ڴ��_���������������P�������δ�����ų������ؚw�������L�U�������ӡ�����֔�����У��M���Ƅ�ֹӯ���Pע�Ϸ�18500-20000������

����������؛ �Z��

�D�ԣ����z���g�W�����z�ИI�T���Wվ��

- �ձ����z�cӡ�����z�r���߄� �����»��߄�2022-07-20 11:07:04

- ���z�Ո�̩��ԭ�σr���^�mС������2022-03-29 03:03:00

- ��Ȼ���z�Ј���ղ��ļӄ� ���m�Pע�Ј��r��׃��2022-03-10 01:03:00

- 2022�����z�������������r������20212021-12-10 11:12:48

- ����ס�ˣ�ԭ���ϯ��q���a�ܾo����݆̥12�·ݝq�r�ѳɶ��֣�2021-11-19 11:11:22

- ���������z��؛�����ϼs��q4��2021-10-27 04:10:55

- ݆̥��I�_�����µ� ��Ȼ���z�ܶ�������ʎ����2021-09-13 07:09:04

- �Aʢ���z�c�R������a���ںυfͬ���˺��s�߽�

- �в����zA�����У���Ʊ�������аl��

- �W��ί�T�����M�����҇�����܇���p��݆̥����

- �n���ڶ���݆̥����������ͣ�a����Ӱ�700�f

- �����¿��c�_����Y�������z�¹��S����ͨ�_�I

- ���t�ģ������Gɫ���z�Ƽ�ǰ�ص��I܊��

- ِ݆���F��݆̥�I�ׂ��@�J��SAILUN��MAXAM �p

- �҇�����݆̥�P�I�����c���g�I��ȡ���ش�ͻ��

- �p���ܠ�ݔ�͎������I���I�\ݔ�Gɫ׃��

- ���R�ɷ�̩���Ŀ���F���S�����

- ��λ�������z�ˣ��s�@ȫ���ڄ�ģ���Q̖��

- 2025���ʮ�ߌ����z���g�������������T�e�k��

- ī���猦�ASBS���z�������A�N����

- �Ї�����һ��һ·�����ҵ���܇��Ʒ����ͬ����

- �����M���M����܇�����P��

- 2025�꣨�o�ݣ����z���g��Ӗ��֪ͨ

- ������̥���F��݆̥�����аl63������݆̥��

- ͻ�����z���ϡ������ӡ��y�}�������u�a�����g

- �Ї���ԭ�a���n�����ձ����M�ڶ������z�^�m��

- �������M����̩���Ŀ�܇����܇݆̥�������A

- 2015��ȫ����Ȼ���z�r�����m2014�������

- �P�ڸ���܊���z���}���ǵ�Ĭ���ͷ�˼

- ���ꌧ��̩�����R���������z�r���ϝq

- 2020��1��3�����p��{������Ȼ���z�r�����{

- ����Ȼ���z�r���������²�ԃ��2015��1��16�գ�

- 1��8�Շ�����Ȼ���z���r��

- 2��5�Շ��Ȳ�����I�������z����r

- 12��31�Շ��Ȳ�����I��Ȼ���z����r

- 3��9�����p��{������Ȼ���z�r�������{

- 12��9����ʯ���A��혶����z�r��