���z����ȫָ�ϣ���ΏĿ��ڡ����⡢�ڬF�Y��������������ı��|

�����z���g�W - �ИI�YӍ��

��Ŀǰ�����ϵ����z��؛Ʒ�N��Ҫ�����ځ��ޣ��Ї���������Ŀǰ�ѽ��ɞ����z�ɽ������ւ}�����Ľ�������

������Ȼ���z�ڱ��q�������Ј��h����߅�����y�ȴ�����^������������������������ԓ��������أ�

�����Կ�������������

�����������������z����˵���ȫ���z��RSS3,���|�����IƷ��������TOCOM)�c�½�����SICOM������˵�ͬ����RSS3,���������������Ľ��וr�g���غϣ�����S�·�Ҳ���^�������˿��������ɞ���ܡ�

�������z�Ŀ��������ɱ���Ҫ�����\�M���������Nˮ���R�ʲ��ӡ���ֵ�����P�����s�M�ȡ����ڿ�������ͨ���ЃɷN������һ�N�ǻ����Q��������������������һ�N�Ǹ����vʷ�r���

���������Q��������������������ۙ�Q�����ķ���Ӌ����ڇ��ij��ڳɱ��r(����؛��r���P�������U�M���\�M���s�M��)�c�M�ڇ��Ј����ۃr֮�g�ăr�������g�����������g���t���Ԍ��F����������

������Ȼ���z�LJ�����؛�Ј��dz����S�Ľ���Ʒ�N���ɽ����ւ}��һֱ����Ʒ�Nǰ�С������Ј������ʴ���߸ߣ���Ŀǰ�ı��q�������Ј��h����߅�����y�ȼӴ�����^����������������������

�������Č�ϵ�y�Ե�����Ŀǰ���z�Ј����ڵĸ��N����ģʽ�������ڬF�������������������Ј�����������P��������Ʒ�N��������ͨ�^�о������M�úͽ���t�Լ���ͬ����֮�g�����ԣ�ϣ���܌����H�Q�h�������Լ������������ṩһ���̶ȅ�����

����һ�������ĸ����Լ�ģʽ

����������ָ�������P�Ј������P�ϼs֮�g�ăr��׃���������P�Ј������P�ϼs���M�н������෴�Ľ��ף����ڃr��l������׃�����@�������Ľ����О顣��؛�������Է֞��ڬF�����̓r��������

����������؛�Ј��ͬF؛�Ј�֮�g�ăr���M�е������О飬�Q���ڬF������Arbitrage������������؛�Ј��ϲ�ͬ�ϼs֮�g�ăr���M�е������О飬�Q��r��ף�Spread�����r����ָ����x�����؛�ϼs��ͬ���֞��������������Ʒ�����Ϳ��Ј������������ĺ��������I�뱻��������Ʒ�N�����Ј����u���������߹���Ʒ�N�����Ј����ڂ����C���µȴ����Ј�����ƽ�⡣

�������������c

������һ�����L�U�^С���M���������וr���҂����I�u�Č�����ͬ���Ʒ�����������P���ஔ�ߵ���Ʒ���r�����\�ӷ������Ǵ���һ���Եģ������ںܴ�̶���ӯ̝�nj��_�ġ���ˣ��������Ԟ����r���Ҳ��Ӷ�����ēpʧ�ṩij�N���o����̶ȵ��L�U�^�η������ͨͶ�C����С�öࡣ

�������������ɱ������^�͡���������ı��|�Q����������������ͬ�r�I����u���ɹP�ϼs������Ľ�����Ҏ�������Ă��֧���Ȇ��ϼs�Ă��֧��Ҫ�ߣ����ǵ��ڃɂ��ϼs���ăɱ���

����Ŀǰ�Ј�������һ�������N���քe��ģ�M������vʷ�r��Լ������Q������������

����ģ�M���������ͬ�N��Ʒ�ɂ���ͬ��؛�ϼs�g�ăr���M��������һ�NͶ�Y��ʽ����ͨ�^�I��һ�N��Ʒ�ĬF؛ͬ�r�u������������؛�����I��һ�N��Ʒ��ijһ�������·ݵ���؛�ϼs��ͬ�r�u��ͬ�N��Ʒ����һ�������·ݵ���؛�ϼs��Ȼ���������r�C���@�ɂ��ϼs�M�Ќ��サ����ߌ��_ƽ�}���@����

������ˣ�����������Ҫ���õăɂ��ϼs�ăr��׃�Ӂ��M�Ы@�������r��ƫ�x����^�g��������@�ɂ���ͬ���M�������IJ������@��ӯ�����r��ĺ�������Ҫ��ӳ�ڳւ}�M�÷��棨����߀��������M���|�z�M���\�s�M�Լ��Y���ռ�óɱ�������؛�c�F؛�ăr����ڳւ}�M+���P�����M��+�|�z�M+�\ݔ�M+�Y��ɱ������ԷQ�������ɱ����������߾Ϳ���ͨ�^�I��F؛��ͬ�r�u�����P��؛�ϼs�����ϼs���ڣ������I��ĬF؛�M�н���r�������۳������ɱ�֮��߀��ӯ�����Ķ��a��������������

�����vʷ�r�����ָ���������߸����ɂ��ϼs�Ěvʷ�r����ֵ������ͨ�^�ɷN��Ʒ������ԡ�����֮�g�����ήaƷ�Pϵ������ģ�ͣ����ɂ��ϼs�߂��@�N�l���r����Ӌ�ɂ��ϼs�ď������F���M�н��}�����ɂ��ϼs֮�g�ăr���_��ģ���A�������r�M��ƽ�}�IJ�������������Փ���A�ǃɂ��ϼs��δ�����F��������vʷ�r����ֵ֮�ȣ����ߑ�ԓ��������Ļ���֮�ȡ����Ěvʷ�ăr�����֣����ɂ��ϼs�Ěvʷ�r���M�нyӋ�����������ֵ�������r��^�g�����gֵ��

�����Q������������ۙ�Q�����ķ���Ӌ����ڇ��ij��ڳɱ��r������؛��r���P�������U�M���\�M���s�M�ȣ��c�M�ڇ��Ј��ăr�����ߴ��������t���I���u���F���������������Q�����Ĵ��ڿ���ʹ��ͬ�Ј��g����Ʒ�r��ؚw����Ľ����W�ϵ�“һ�r����”��

���������ڬF����

�����ڬF������ָ������؛�Ј��c�F؛�Ј�֮�g�IJ�����r�ͨ�^�ڃɂ������Ј����M�з�����������r��څ�ں������@���Ľ��ס�����Փ������Դ�г��гɱ���Փ����Փ����؛�r��ԓ���ڬF؛�r������гւ}�ɱ��@�����ޣ���؛�r���ܟo���Ƶظ߳��F؛�r��

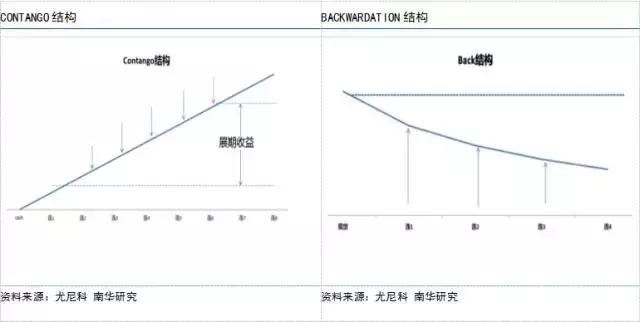

��������؛�r���c�F؛�r��ăr����ڳւ}�ɱ����͕������I�M�F؛���u����؛����K����ʹ�r�����Ļؚw�������^�gˮƽ����������Ј���CONTANGO�Y������ֵ���^����ͨ�^������h���Ƃ}���@��չ�����棬��BACKWARDATION�Y���£��F؛���^����ͨ�^������h���Ƃ}���@��չ�����档

����

����2.1 ���z�cȫ���z����

����2.1.1 ��Ȼ���z����Ҏ�t

���������λ�����サ����ÿ�ֻ������������

�����|���˜�

�������a��Ȼ���z��SCRWF���ă����|��������b�����χ���GB/T8081-2008��

�����M��3̖���zƬ(RSS3)�ă����|��������b�����χ��H���zƷ�|�c���b���h��IRQPC���ƶ��ġ���Ȼ���z�ȼ���Ʒ�|�c���b���H�˜�(�GƤ��)��(1979���)��

�����������J�ɵ���Ȼ���z�a��

�������a��Ȼ���z��SCRWF���飺����ʡ�r�����غ�����ʡ�r�����ء�

�����M����̖��Ƭ�z��RSS3���飺̩�����R��������ӡ����������˹���m����

�������a��Ȼ���z��ע��Ʒ���ɽ��������аl����

�������b

������һ�����a��Ȼ���z��SCRWF��������b�����þ���ϩ��Ĥ�;۱�ϩ�������p�Ӱ��b��ÿ��������33.3kg��ÿ��30�����o��̡��z���ߴ��670×330×200mm���z���⑪��־ע�����˜����z���e��̖�����ء����a�S����S��̖�����a���ں����a�S���C��̖�ȃ��ݡ�

�����������M��3̖���zƬ���zƬ���w���z����ÿ����؛���ε��z����������һ�£��˜ʼ��؞�111.11kg��ÿ���������o��̡��ǘ˜ʼ��ؿ�����Ӌ�������S��±0.2%�İ����±3%����̡�

��������

������һ�����a��Ȼ���z��SCRWF���ڎ콻�����Ч���ޞ����a��ݵĵڶ�������һ�������·ݣ����^�����D���F؛���������a�ć��a��Ȼ���z��Ҫ���ڌ��サ����t�����ڵڶ�������·���ǰ���������£�����ꮅ�����^���������ڽ��

�����������M��3̖���zƬ�ڎ콻�����Ч���ޞ��̙z�C���l֮����ʮ�˂��£����^�����D���F؛�����ڌ��サ���3̖���zƬ�������̙z�C���l֮�����������M�죬��t�������ڽ��

����

������Ȼ���z��؛���ס�������Ҫ����һ�[��

���������ڬF�������҂���ȡ2016��6��27�Ճr��������^��RU1609�ϼs�ձP�r��11270Ԫ/�����Ϻ��^���Iȫ���z�r��10600Ԫ/������؛�r��Ȯ�ǰ�F؛�r���670Ԫ/����

����2.1.2 �������P�M��

����1�������M�ã��ɽ����~���f��֮���c���壬����6��27RU1609�r�����m�M�s��0.5Ԫ/��

����2�������M�ã��������m�M4Ԫ/��

����3���}���M�ã������ɺ��Ҫ�_ʼ֧��ÿ��1.3Ԫ/���Ă}���M�ã��҂����O����F؛ֱ���܉�Y�岢��죬��ô�҂���Ӌ��}���M�õĕr���҂��ĕr�g�ǏĮ��죨2015��6��27�գ��_ʼӋ�㣬9��19��������գ�9��20�����_ʼ�����գ�9��26������գ����g���씵Ӌ��}���M�Þ�1.3*92=119.6Ԫ/��

����4��������M�ã�����M30Ԫ/���������M30Ԫ/��

����5���^���M��1Ԫ/��

����6���}�δ�ӡ�M�ã��}�δ�ӡ�M100Ԫ/������10Ԫ/����ÿ���}����ֵ10����

����7���v���\ݔ�ɱ������O�������Ϻ���؛������ָ���Ķ��c����}�죬ȫ���z�F؛����ֱ���\ݔ���Ϻ���؛������ָ���Ķ��c����}�졣���Гv���M�Þ�ٶ���30Ԫ/��

����8���Y����Ϣ���簴�����������y��һ���ڻ�������4.35%��Ӌ�㮔ǰ�Y��ռ�óɱ������Եó��F؛��Ȼ���z�裺10600*4.35%*92/365=116.2Ԫ/��

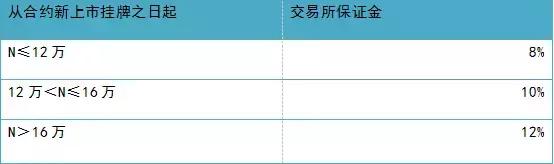

����������Ҏ���ւ}������16�f�֕r���C��12%�գ��ւ}����12-16�f�ֱ��C��10%�գ��ւ}����12�f�����°���8%��ȡ�������R������r�����������C���������ߣ��@����������Ҫ���]������Ӌ�㕺���������C����ȡ��

����

������Ȼ���z���C�����

����

������Ȼ���z��ͬ�A�ν��������C����ȡ�˜�

������Ȼ���z��؛�ϼsռ�õijɱ��������A��؛���������A�ϼ�6���c���C��˜�Ӌ�㣬��18%���飺11270*18%*4.35%*92/365=22.2Ԫ/��

�����Y��ռ�óɱ�������Y��ռ�Þ�116.2+22.2=138.4Ԫ/��

�������]�������Nˮ��r������210Ԫ/��������480Ԫ/�����������Ͼͽ�������Ҫ����210Ԫ/���Nˮ�����Ͼͽ�������Ҫ����480Ԫ/�����Nˮ��

�����҂����Կ������M���ڬF����ë������670Ԫ/���������P�M�Þ�363.5Ԫ/���������҂�����ѬF؛�M����؛������������306.5Ԫ/�����@��Ͷ�Y�߾��ܫ@���ڬF������

������Ҫע����ǣ��F؛�Ј���ͨ�^���е��M����r�����r�g�����c������IJ�ͬ���l��׃������؛�Ј��Ľ����M��Ҳ���S���F؛�Ј�Ҏ�����̶ȵ���ߺͽ����ƶȵIJ������ƶ��������͵ķ���lչ��

����2.1.3 ��ֵ���L�U��Ҏ��

�������������ĕr��߀�漰��ֵ�����@Ҳ�������в��ɻ�ȱ��һ���֣����^����ͨ�^���P������Ҏ���@�K����������Ȼ���z�Ę˜ʽ���Ʒ�N���M�ں͇��a��Ȼ���z���Ϻ���؛������Ҏ�����T��Ͷ�Y���ڌ��サ��r�_�ߵ���ֵ�����ðlƱ���M���z17�����ʣ����a�z13�����ʡ�

����ע��X���u������؛�c�F؛�ăr��

���������҇����շ�Ҏ����؛���ڽ���r��Ҫ�U�{����ֵ��������؛������յĽ���Y��r����A�ģ�����ϼs���ڕr���z��؛�r������������ֵ�������ӣ������ğo�L�U�����ɱ�Ҳ�����ӣ��҂��������i���r��ĕr��ֻ�u����������88.5%(���a�z)����85.5%���M���z�������h�ºϼs����������R���ձP�r���a�����µĿ��^�^�磬�@�ӾͿ��Ի���Ҏ����ֵ���L�U��

����2.2 �ڬF����ע�����

����1����Ʒ��횷�����؛����Ҫ����Ʒ���|���˜����ڬF����������֮�أ���齻��r���F�ڬF���Ļ��A��

����2��Ҫ���C�\ݔ�͂}����ע�Ԃ}�εĕr�g�c����������Ч������Ҫ�����ã��^���؛���\������}��͕��ཻ�}���M���^��t�����½���ɹ���

����3�����Ҫ�����õĬF؛�������_������2-3������ُ�������ķ��Ͻ���Ʒ�|�ĬF؛��

����4��ע�������ϵĎ����L�U������ݲ���F؛��������ע�Ԃ}�ζ����ܽ���Ķ���������ʧ����

����������������

������������������ͬһ��Ʒ����ͬ�����·�֮�g�����r������F����׃���r�M�Ќ��_���@�������������ijɱ����������M�á������M�á��}���M�á�������M�á��z��M�á��}�δ�ӡ�M�á��Y����Ϣ����ֵ���ȡ�

����������������Փ���A��

����1���S�������յ��R����������uڅ�����㡣

����2��ͬһ��Ʒ��ͬ�·ݺϼs֮�g��������g�r���ɳ��гɱ���Q����

����3.1 ģ�M���

���������ڬF�������҂���ȡ2016��11��21�Ճr��������^��RU1701�ϼs�ձP�r��17130Ԫ/����RU1705�ϼs�ձP�r17645��5�ºϼs��1�ºϼs�߱Ȯ�ǰ�F؛�r���515��

�����������P�M��

����1�������M�ã��ɽ����~���f��֮���c���壬��21���ձP�rӋ���p߅�_�}���m�M�s��1.5Ԫ/��

����2�������M�ã��������m�M4Ԫ/�����ɂ��ϼs��Ӌ8Ԫ/��

����3���}���M�ã������ɺ��Ҫ�_ʼ֧��ÿ��1.3Ԫ/���Ă}���M���ˡ�RU1701������2017��1��16�գ�RU1705������2017��5��15�գ����g���씵Ӌ��}���M�Þ�1.3*120=156Ԫ/��

����4��������M�ã�����M30Ԫ/���������M30Ԫ/��

����5���^���M��1Ԫ/��

����6���}�δ�ӡ�M�ã��}�δ�ӡ�M100Ԫ/������10Ԫ/����ÿ���}����ֵ10����

����7���v���\ݔ�ɱ������O�������Ϻ���؛������ָ���Ķ��c����}�죬ȫ���z�F؛����ֱ���\ݔ���Ϻ���؛������ָ���Ķ��c����}�졣���Гv���M�Þ�ٶ���30Ԫ/��

����8���Y����Ϣ���簴�����������y��һ���ڻ�������4.35%��Ӌ�㮔ǰ�Y��ռ�óɱ���

������Ȼ���z��؛�ϼsռ�õijɱ��������A��؛���������A�ϼ�6���c���C��˜�Ӌ�㣬��18%���飺��17130+17645��*18%*4.35%*120/365=89.5Ԫ/��

�����҂����Կ��������������Ľ���ɱ�����356Ԫ/�������һ��ɂ�1��5�ϼs����5��9�ϼs�r��^�@������ɱ��r���Կ��]���ף����^��ͬ��I���Y��ɱ���ͬ�����H����ɱ����в�e��

����3.2 �vʷ�r�

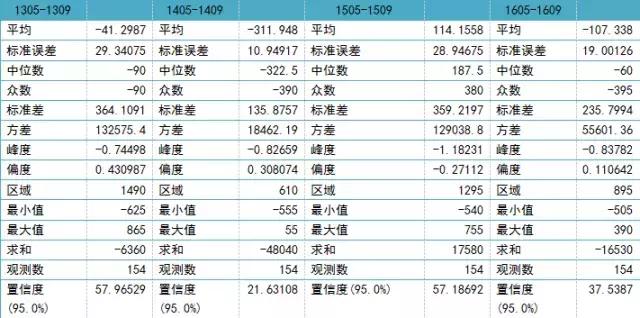

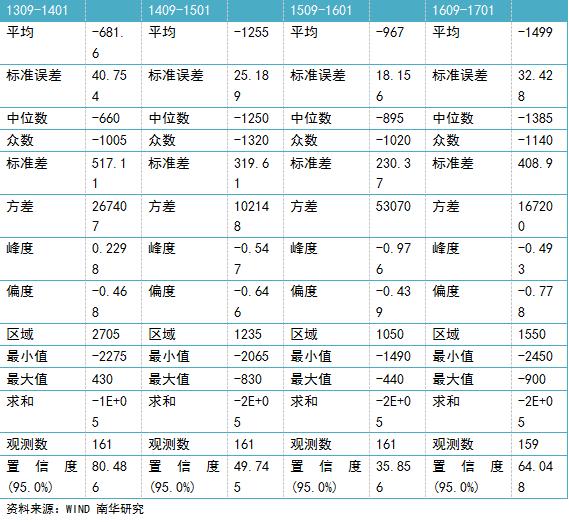

���������҂��Úvʷ�r����������z�Ŀ������������z�������ϼs�քe��1��5��9�����ϼs�����z��õ������M������1���c5�£�5���c9�£�9���c1�������M�ϣ��҂����Ȍ������ϼs�ăr���������ԽyӋ��

����

����1��5�ϼs���������ԽyӋ

����

����1��5�ϼs�r���߄�

����

����5��9�ϼs���������ԽyӋ

����

����5��9�ϼs�r���߄�

����

����9��1�ϼs���������ԽyӋ

����

����9��1�ϼs�r���߄�

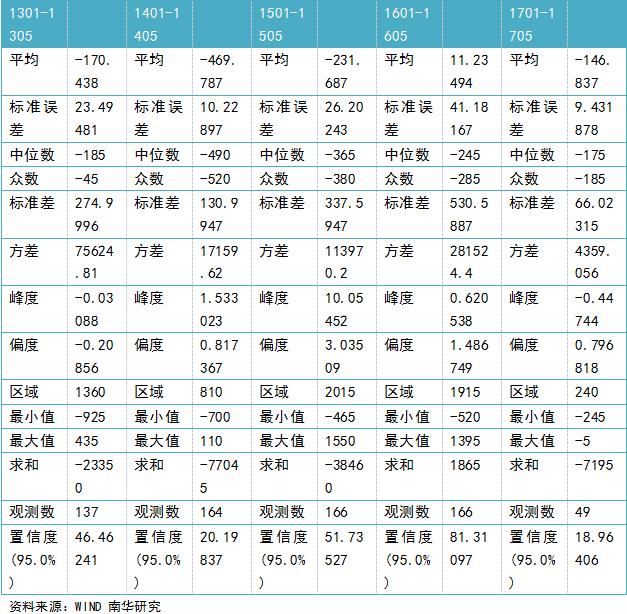

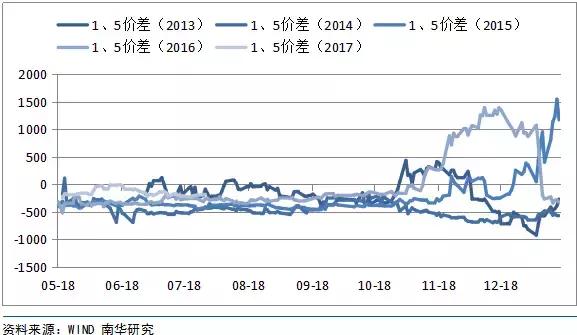

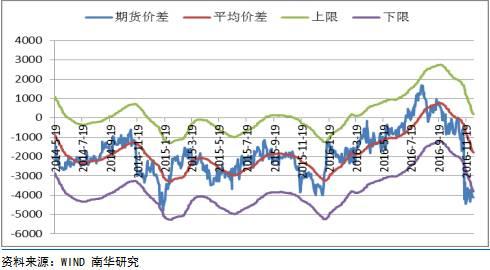

�����������ϽyӋ��֪��1��5��5��9�ϼs�r����˘O�����һ��OСֵ��500���ң��@�c��ģ�M���Ӌ�㲻���]��ֵ���ijɱ�356Ԫ/�����r��OСֵ��Ҫ�ܳւ}�ɱ��s������9��1�ϼs�ăr��OСֵ���]���@��Ҏ�ɣ��r��OСֵͨ����2000���ң����������������������ς}�Ή���Ӱ푣��r��OСֵ�_����2450��

����9��1�ϼs�r��]�б�Ȼ�Ļؚw�C�ƣ����09�ϼs��������ǰһ�����a�����z����01�ϼs�����Į������a�����z��09�ϼs�Ľ���˵IJ��ܽ��01�ϼs�ϣ��������������z��؛�����ƶ�Ҏ�����a��Ȼ���zSCRWF�ڎ콻�����Ч���ޞ����a��ݵĵڶ�������һ�������·ݣ����^�����D���F؛����

����09�ϼs���z��ʧȥ�r�g�rֵ��o������؛�Ј����Ԃ}�ε���ʽ���ۣ�ֻ���D��F؛����K�����M�Ј���������݆̥��I��Ҫ���M���z���ͺ��z�ͻ���z��ֻ��ȫ���z�Nˮ�Ј��̓r؛Խ��3L������z350���ϣ��P��Ӱ푣����ܱ��������������F�����Ŀ���ȥ��棬���09�ϼs��؛�r�������������F�������z�F؛�r��

������Փ��1�º�9�µăr��Ĝy��t��ւ}�ɱ�+���f�z��r�����������zһ���ڵijɱ������z����һ���Ժ�Ҳ��׃�����z������4���µijւ}�ɱ���16���µijւ}�ɱ�����Ž�؛�ɱ��s1500Ԫ��

����

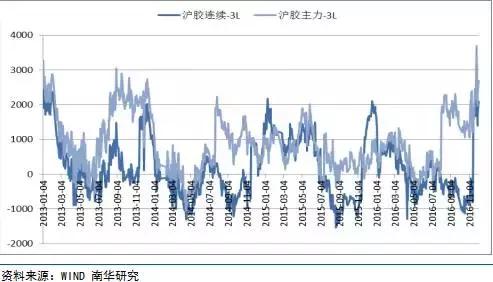

�������z�cԽ��3L�r��

����ͬ�����҂����Ա��^���z�c��P̩���˃r�������r�����������z/1.13/�R��-�����z��؛�r����c��600�������ң�ͨ�^�u�����z�I������˃r���r���Ք��@����

����

�������z�c��P�����z�r��

�����ġ���������

��������������ָ��ij���Ј��I�루�����u����ijһ�����·ݵ�ij�N��Ʒ�ϼs��ͬ�r������һ���Ј��u���������I�룩ͬ�N��Ʒ�����ĺϼs���������Ãɂ��Ј��ăr��׃�ӫ@����

������������������ǰ�

����1����؛����˵����Ʒ�|��ͬ�����

����2����؛Ʒ�N�ڃɂ���؛�Ј��ăr���߄ݾ��к������P��

����3���M�����������ɣ���Ʒ�����ڃɇ�������ͨ

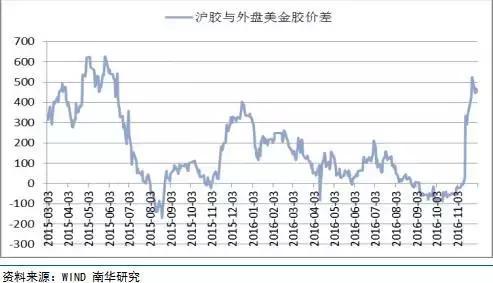

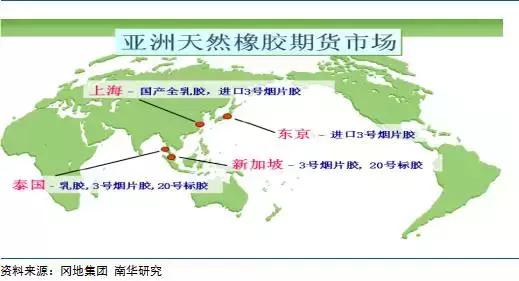

����Ŀǰ�����ϵ����z��؛Ʒ�N��Ҫ�����ځ��ޣ��������ձ��Ė|�����IƷ��������TOCOM�����Ї����Ϻ��ڽ�����SHFE�����¼��µģ�SICOM�����Ї���������Ŀǰ�ѽ��ɞ����z�ɽ������ւ}�����Ľ���������SICOM���ڳɽ���С��u�Q����������“Ӱ��”��

����һ����ԣ����a�̼����P�̱��^��ҕ���z�r�������z�߄�Ӌ�����a���{����r���Q���̌����zҕ���Ї����M������������������z�߄��ƶ���ُӋ����݆̥�̄t��SICOM�Q����ُ�r���������L�f�r��

�����������������z����˵���ȫ���z��RSS3,���|�����IƷ��������TOCOM)�c�½�����SICOM������˵�ͬ����RSS3,���������������Ľ��וr�g���غϣ�����S�·�Ҳ���^�������˿��������ɞ���ܡ�

����

������Ȼ���z������؛�Ј�

����

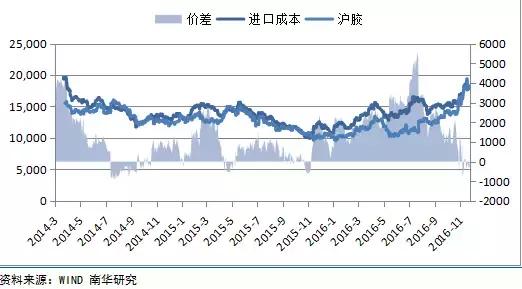

�����Ϻ����|�����¼����������z��؛�ϼs���ȱ�

�������z�Ŀ��������ɱ���Ҫ�����\�M���������Nˮ���R�ʲ��ӡ���ֵ�����P�����s�M�ȡ�

�������ڿ�������ͨ���ЃɷN������һ�N�ǻ����Q��������������������һ�N�Ǹ����vʷ�r���

���������Q��������������������ۙ�Q�����ķ���Ӌ����ڇ��ij��ڳɱ��r(����؛��r���P�������U�M���\�M���s�M��)�c�M�ڇ��Ј����ۃr֮�g�ăr�������g�����������g���t���Ԍ��F����������

����4.1 ���z�M������

�����|�����z�Ľ��וr�g������8��00��14��30������16��00��18��00���Ϻ����z�Ľ��וr�g������9��00��11��30������13��30��15��00���ձ��������P�������Ї���Ҫ�����P������ֵ����

�����Ϻ����z�c�|�����z������Ӌ�㹫ʽ�飺

�����|���z�ڃr���M���궐�r=[�|�����z�r����Ԫ/���×1000/��Ԫ����Ԫ�R��+40]×��Ԫ������ŅR��+�P��+��ֵ��+�����M�ã�17%��ֵ����20%�ăr����1500Ԫ/�������������Џĵ�Ӌ���P����40��Ԫ/�����\�M��

��������������r��Ӌ�㣬���]�����ձP��r����600��Ԫ���Ҵ��ڟo�L�U�������@����Ҳ�ǜ��z�M�ڵijɱ���

����

�������z�c���z�����r��

��������Ј��������������������r��ܻ֏��������tͶ�Y�߱���M�����z�����Ͷ�Y���M�����������r��Ҫע�⣬���ȣ������Ľ��׆�λ�����10�ֻ�10�ֵ����������M���ܷ��σɂ��Ј��ijւ}���ƣ���Σ�Ӌ�����������]����M�ã����z�M������ͨ�^�M�ڽ��I��I�������M����횿��]�����ͱ��U�M�á����ȶ�;�\ݔ�M���Ϻ��ڽ��������M���Y����Ϣ����M�����Ϳ��Ј��������L�U��Ͷ�Y�ߵ����������r���횳��������M�õĿ��͡�

����

�������z�M�ڳɱ�

�������������ăr����Կ��������z���M�ڳɱ��������ڜ��z���M�����������ں̣ܶ���������dz��B��������ڜ��z�r���͝q���F���������ڣ������vʷ���ͨ�����z�M�ڳ��F�������������ǜ��z�A���Ե�픲���

�����vʷ�r�

����

�������z�c���z�r��

�������ڜ��z�r�����M���P������ֵ������˜��z���B��ˮ���z���҂���40��ƽ������ƽ���r�ͬ�r�Ӝp�ɂ��˜ʲBOLL��������r����������ޣ��@��95%�ĸ�������������֮�g�����r��^������������������̖����r��ͻ�������ބt�I���z�u���z����������������r��ͻ�������ބt�I���z�u���z��������������

����4.2 ���z�M������

�����Ϻ����z�c�¼������z������Ӌ�㹫ʽ�飺

�����¼�����Ȼ���z�M���궐�r=[�¼����z�r������/���×10+40]×��Ԫ������ŅR��+�P��+��ֵ��+�����M�ã�17%��ֵ����20%�ăr����1500Ԫ/�������������Џĵ�Ӌ���P����40��Ԫ/�����\�M��

����

����ͨ�^�ψD����֪�����¼���Ƭ�z�����]���������ڣ����������½�����Ƭ�ɽ���̫�٣������ԇ��ز��㣬��ˌ��H�����л��������]��TSR20�mȻ���������g��Ȼ��TSR20���ǜ��z�Ľ���˵ģ������������]����20̖���z���������P���Q��������������ԇ�á�

�����vʷ�r�

����

�����\�Úvʷ�r������r��ͻ�ƅ^�g���ؕr���҂������I�½���RSS3����TSR20�u���z�����������r��ͻ�ƅ^�g���ؕr�҂����Կ��]����������I���z�u�½���RSS3����TSR20����������Ͷ�Y�����½������z�ɽ�����u����ʹ��SICOM�cSHFE�����ɞ���ܡ�

����4.3 ���������L�U����

����1���ȃr���r��yӋ���Է�����

�����ȃr���r��Pϵֻ��һ���r�g�Ϳ��g�Ⱦ߂������ķ����ԣ��@�N�������ǽ�����һ���F���l���µġ�һ���@�N�l�������ƣ����綐�ʡ��R�ʡ��Q�����~���h���\ݔ�M�á����a��ˇˮƽ���ⲿ���ص�׃���ȣ����п��܌��±ȃrƫ�x��ֵ��ȱ��“�ؚw��”���ȃr�о������r�����vʷ�ıȃr�Pϵ���������ĽyӋ���w�{�ͷ������@�N�����r���ښvʷ�����؏��@һǰ��ġ�

����2���Ј��L�U

������؛����Ͷ�Y���Ј��L�U������ָ���ض����Ј��h���»�r�g�����ȣ������ϼs�r��Į������ӡ�̎���@�N�Ј�����֮�µ�����������������ܼ��r��ȡ������ʩ���ڽ������䌍�����Ј��L�U�Ĵ�ʩ�^���У����_���@������ijւ}������̝�p�Ć����^�磬�����������������ش�pʧ�Ŀ�����Ҳ���挍���ڵġ�

����3�����׳ɱ�

�������׳ɱ�����������Ҫ���]����һ����Ҫ���أ��������У����׳ɱ������I�u��؛�ϼs�����m�M������漰���サ�߀��Ҫ֧���������m�M���Еr���׳ɱ����dz��ߣ����r�����ɹ��ˣ����׳ɱ�Ҳ���Qʳ���ஔ���صī@����

����4���r�g�����L�U

�������ڃ���P���וr�g����һ�������˺��y���Fͬ�r�εIJ��������ɱ���ش��ڕr�g���چ��}���Ӵ��˿��������IJ������L�U��

����5���������L�U

�����������L�U��Qϵ�y���L�U��ָ���Ҍ����P��Ʒ�M�������ߵ��{�����P�����������������Ĵ��׃�ӵȣ��@Щ�����܌��¿��������ėl���l���ش��׃���M��Ӱ���������KЧ����

�����塢����P�F؛����

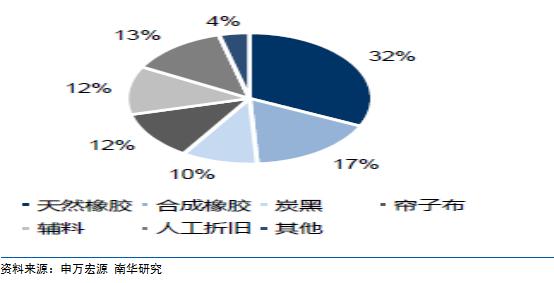

����2016���҇�ȫ���AӋ��77�f�����M����420�f�������^����490�f�������������85%���ң���Ҫ�����Ė|�ρ��a�z���M�����z���҇��M�ڵ����z��Ҫ�П�Ƭ�z�͘��z�������ڷ��Ϙ˜ʵďͺ��z�ͻ���z�]���P�������M�ڽ�����Ҳ��u���ӡ�

�������ăr�������S�ɱ���

����=(FOB�x���r+�����\�M/���U�M+�h�ڈ�r��ˮ)×�R��×(1+17%)×(1+20%)+�\�M/�z��M+�s�M

�����������������S�ɱ���

����=[(FOB�x���r+�����\�M/���U�M+�h�ڈ�r��ˮ)×�R��+������1500Ԫ/��]×(1+17%)+�\�M/�z��M+�s�M

�������к����\�M/���U�M40��Ԫ���h�ڈ�r��ˮ10��Ԫ/�����\�M/�z��M170Ԫ/�����s�M350Ԫ/��

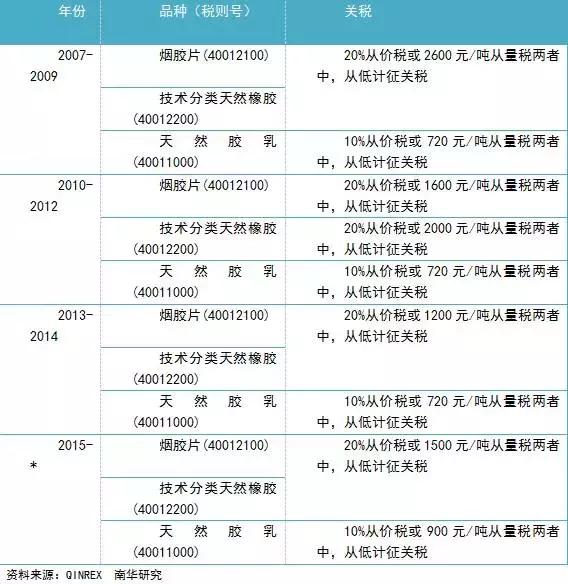

����������Ժ�P�����tί�T�����h���������Ժ���ʣ���2015��1��1�����҇������M�����P���M�в����{����������Ȼ���z(40012200)��20%�ăr����1500Ԫ/�������������У��ĵ�Ӌ���P���������zƬ(40012100)��20%�ăr����1500Ԫ/�������������У��ĵ�Ӌ���P��������Ȼ�z��(40011000)��10%�ăr����900Ԫ/�������������У��ĵ�Ӌ���P����

����

�����v����Ї��M����Ȼ���z�P���{����

����

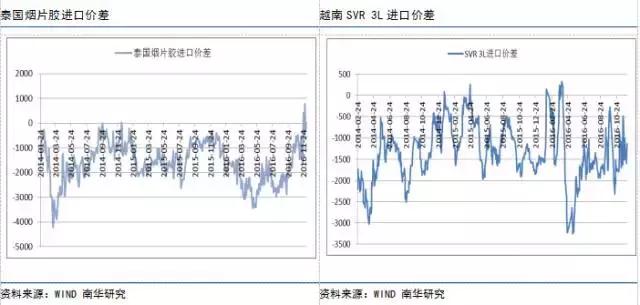

����ͨ�^�����ԽyӋ��֪��̩����Ƭ�z�M�ڃr��ƽ��ֵ-1642Ԫ/�����M�ڳʬF������档95%���Ņ^�g�飨-3206��-70�������r���^�@���^�g�r��ɿ��]���������ͬ����Խ��3L�M�ڃr��ƽ��ֵ-1377Ԫ/�����M�ڳʬF������档95%���Ņ^�g�飨-2719��-35�������r���^�@���^�g�r��ɿ��]���������

����

�����������z�c�ϳ��z����

��������Ʒ������ָ���ÃɷN��ɷN������P��Ʒ����؛�ϼs�ăr���M���������ס����z�c�ϳ��z������݆̥ʹ����������Pϵ���Ї��ϳ��z���^���M650-700�f�����w��������Ȼ���z��

����

����݆̥�и��ɷ�ռ��

����݆̥�ИI�����{��5%-10%�����z������Ҫ���ںϳ��z��ͨ����r�����z�ăr��Ҫ���ںϳ��z����ȫ���z�Ͷ����z��혶��z��ƽ��ֵһǧ��Ҳ���Կ������������°����ԁ����ڶ���ϩ�z�ϳ��z�r���͝q�����z�c�ϳ��z�ăr����FŤ�D�����z�r��һ���Nˮ�ϳ��z��

����

����

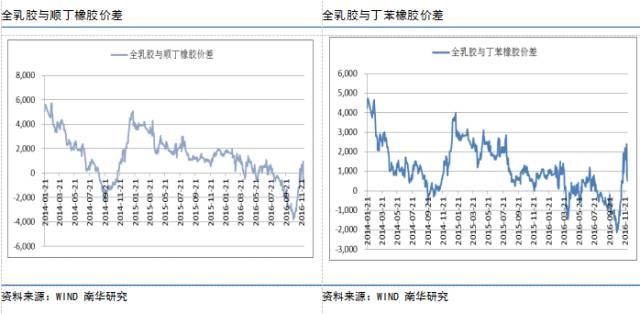

�����������ȫ���z�c혶��z�r���ֵ��1357Ԫ/������95%�İ��Ճr�����ڣ�-2211��4925���^�g�����r����@���^�g�r�ɿ��]�M�������������������ȫ���z�c�������z�r���ֵ1123Ԫ/������95%�İ��Ճr�����ڣ�-1349��3595���^�g�����r����@���^�g�r�ɿ��]�M��������������������⣬�@����0.25�f�����w�����ֲ������������B�ֲ���ƫ��0.4�f�������Ҷ����^��ĘO��ֵ��

�����ߡ���Ȼ���z������Ҫע��Ć��}

�����M�����z���������L�U�Ȇ�߅С��������������Ȼ����һ�����L�U����ˣ�Ͷ�Y���ڛQ���M���������וr��Ҳ��ԓ���������״��ڵ���Щ�L�U����ԓ���ص�Ҏ�t�Լ����������Б�ԓ���յĻ��������M������ČW�����˽⡣

����1�����_�J�R���������L�U��С

�����L�U�ĺ��x��ָ���_���ԵĴ��ڣ����������L�U�^С������һ���@����Ҳ�]�І���Ͷ�C��ô���L�U���ȁ��������߲��]�ж��^�e�����ܺ��ε��J�����������L�UС��äĿ�U���������S���������ĔU���L�U����Ҳ�U���ˡ����ڇ�����؛����˵����������ƣ���؛�r��ͬF؛�r���Еr����ںܴ�̶ȵ�Ť�����ڕr�g��Ҳ���ڲ��_���ԡ��҂��ڌ����ڬF�����ĕr��ֻ�����ó���Ĝʂ䣬�A�y����ĵĽY�����M�н����ǰ����ȥ�����������ף��@���҂����L�U���ܿɿء�

����2�������ܷ�@����Ȼ�c�����Д����P

�����������Ƿ��܉�@��Ҳȡ�Q�ڮ������Д��Ƿ����_��������z�ć��ȬF؛��r�Q������r��ɴ��С�����_�Д���Ѓr�׃��߀��׃С���䌍���]����������ô���ף����Ӱ푃r������ز����٣���Щ���ص��Д��Ǻ��y�ġ�

����3�����_�J�R������������ˮƽ

�����������������î�ǰ�Ј����r�ăr��������ֲ����@ȡ��һ�N“�ؚw����”��Ҳ�����f�ڃr��ˮƽ�֏��������r��횹����x����������������Ͷ�Y��ֻ��ٍȡ�����ġ�������������������������׳��Fӯ����һζ�،��ւ}�S����ȥ��

����4����Ҫ��İ�����Ј��M����������

�����е����������Ҫ�����߂�һ���ėl���������ڬF������Ҫ�����߾߂�F؛���I�������ڿ��������У�����漰�ɂ����ң���Ҫ�߂���R����ȫ���������������⣬���������������һ���Ј���İ�����B�����Ľ���Ҏ�t���㲻������϶������_������Д��r���Ǻܲ����ģ�äĿ�M�кܿ��܌���̝�p��

��������

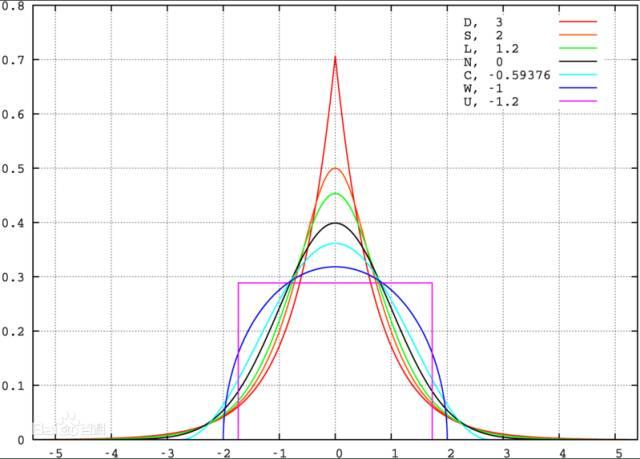

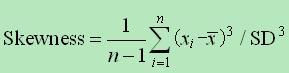

������Ⱥ�ƫ��

����������������w������ȡֵ�ֲ��ΑB�����̶ȵĽyӋ�����@���yӋ����Ҫ�c���B�ֲ�����^����Ȟ�0��ʾԓ���w�����ֲ��c���B�ֲ��Ķ����̶���ͬ����ȴ���0��ʾԓ���w�����ֲ��c���B�ֲ�����^�鶸�ͣ����픷壻��ȴ��������“��β”��Ҳ�����f�l�������Z���ʸߡ����С��0��ʾԓ���w�����ֲ��c���B�ֲ�����^��ƽ̹����ƽ픷塣��ȵĽ^��ֵ��ֵԽ���ʾ��ֲ��ΑB�Ķ����̶��c���B�ֲ��IJ�̶�Խ��

������ȵľ��wӋ�㹫ʽ�飺

����

����

������ͬ�xֵ�µķ��

����ƫ�ȣ�Skewness���c�����ƣ���Ҳ�����������ֲ��ΑB�ĽyӋ��������������ij���wȡֵ�ֲ��Č��Q�ԡ��@���yӋ��ͬ����Ҫ�c���B�ֲ�����^��ƫ�Ȟ�0��ʾ�䔵���ֲ��ΑB�c���B�ֲ���ƫб�̶���ͬ��ƫ�ȴ���0��ʾ�䔵���ֲ��ΑB�c���B�ֲ���Ȟ���ƫ����ƫ������һ�l�Lβ��������߅�������Ҷ����^��ĘO��ֵ��ƫ��С��0��ʾ�䔵���ֲ��ΑB�c���B�ֲ���Ȟ�ؓƫ����ƫ������һ�l�Lβ������߅������������^��ĘO��ֵ��ƫ�ȵĽ^��ֵ��ֵԽ���ʾ��ֲ��ΑB��ƫб�̶�Խ��

����ƫ�ȵľ��wӋ�㹫ʽ�飺

����

�D�ԣ����z���g�W�����z�ИI�T���Wվ��

- �W��ί�T�����M�����҇�����܇���p��݆̥���ӷ��A�N�{��2025-05-22 02:05:48

- �м����ό������z���a���ؽ���2025-05-09 12:05:35

- ̩�����c�Ї��f�����z0�P��2025-05-07 01:05:58

- ̩���������t�_��1���� ���z�������Ϝp��20�f��2025-05-07 01:05:43

- ��λ�������z�ˣ��s�@ȫ���ڄ�ģ���Q̖��2025-04-29 02:04:10

- ����ȺԺʿ�s�@���H�ϳ����z���a�߅f��2025��ȼ��g��2025-04-22 02:04:27

- 2025���ʮ�ߌ����z���g�������������T�e�k��6��10-12�գ� �gӭ��2025-04-16 02:04:18

- �Aʢ���z�c�R������a���ںυfͬ���˺��s�߽�

- �в����zA�����У���Ʊ�������аl��

- �W��ί�T�����M�����҇�����܇���p��݆̥����

- �n���ڶ���݆̥����������ͣ�a����Ӱ�700�f

- �����¿��c�_����Y�������z�¹��S����ͨ�_�I

- ���t�ģ������Gɫ���z�Ƽ�ǰ�ص��I܊��

- ِ݆���F��݆̥�I�ׂ��@�J��SAILUN��MAXAM �p

- �҇�����݆̥�P�I�����c���g�I��ȡ���ش�ͻ��

- �p���ܠ�ݔ�͎������I���I�\ݔ�Gɫ׃��

- ���R�ɷ�̩���Ŀ���F���S�����

- ��λ�������z�ˣ��s�@ȫ���ڄ�ģ���Q̖��

- 2025���ʮ�ߌ����z���g�������������T�e�k��

- ī���猦�ASBS���z�������A�N����

- �Ї�����һ��һ·�����ҵ���܇��Ʒ����ͬ����

- �����M���M����܇�����P��

- 2025�꣨�o�ݣ����z���g��Ӗ��֪ͨ

- ������̥���F��݆̥�����аl63������݆̥��

- ͻ�����z���ϡ������ӡ��y�}�������u�a�����g

- �Ї���ԭ�a���n�����ձ����M�ڶ������z�^�m��

- �������M����̩���Ŀ�܇����܇݆̥�������A

- 2015��ȫ����Ȼ���z�r�����m2014�������

- �P�ڸ���܊���z���}���ǵ�Ĭ���ͷ�˼

- ���ꌧ��̩�����R���������z�r���ϝq

- 2020��1��3�����p��{������Ȼ���z�r�����{

- ����Ȼ���z�r���������²�ԃ��2015��1��16�գ�

- 1��8�Շ�����Ȼ���z���r��

- 2��5�Շ��Ȳ�����I�������z����r

- 12��31�Շ��Ȳ�����I��Ȼ���z����r

- 3��9�����p��{������Ȼ���z�r�������{

- 12��9����ʯ���A��혶����z�r��