ɽ�|݆̥�a�I�D��������ʩ����

�����z���g�W - ��Ҏ�˜���

��ʡ�LJ�������݆̥���aʡ�ݣ�݆̥��I�������a�����N�����롢�������������B�m11��Ӈ�����λ��2013�꣬ȫʡ����݆̥���a��I287�ң������a���NҎ��݆̥��̥4.25�|�l����������С��݆̥��Ħ��܇̥����܇̥�������У�ȫ�����̥���a��I33�ң��a�� 6228�f�l��ռȫ��������58%���������̥���a��I24�ң��a��17900�f�l��ռȫ��������49%��Ҋ��һ���Dһ����

���߰���

������������ƽ����ӛҕ����ʡ�r������P��ɽ�|�lչ“�P���������v�\�Q�B”�������a�I�Y����Ҫ��ʡί��ʡ�������ӿ����Mȫʡ�a�I�D��������ʡֱ���P���T�����P�ИI�f���M�����������c�a�I�D��������ʩ�������ѽ�ʡ����ӑՓͨ�^���F��m��ʡ�����Wվ�ʹW�Ͽ��ǡ���

����ɽ�|ʡʯ�ͻ��W���I�f��

����ɽ�|ʡ���z�ИI�f��

����2014��10��

������ӿ����M݆̥�a�I�D��������얹�������ʡ݆̥�a�I�lչ���ݣ��ƶ���������

����һ����ʡ݆̥�a�I�lչ�F��

������һ���a�IҎģ��Ч��

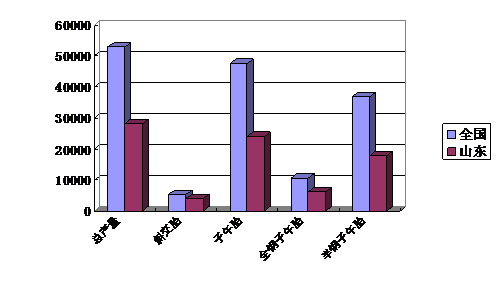

������ʡ�LJ�������݆̥���aʡ�ݣ�݆̥��I�������a�����N�����롢�������������B�m11���Ӈ�����λ��2013�꣬ȫʡ����݆̥���a��I287�ң������a���NҎ��݆̥��̥4.25�|�l����������С��݆̥��Ħ��܇̥����܇̥�������У�ȫ�����̥���a��I33�ң��a�� 6228�f�l��ռȫ��������58%���������̥���a��I24�ң��a��17900�f�l��ռȫ��������49%��Ҋ��һ���Dһ�������F���I�I������3075�|Ԫ������278.3�|Ԫ������213.7�|Ԫ���քeռȫ��������60.1%��58.8%��62.2%�����ڄ��R86.26�|��Ԫ��ռȫ��݆̥���ڿ�����55%��

������һ 2013����ʡ݆̥�aƷ�a����r��

|

�������� �Q |

����ȫ�� |

����ɽ�|ʡ |

����ռ�� |

|

�������a��:���f�l�� |

����52900 |

����28200 |

����53% |

|

����б��̥ |

����5300 |

����4072 |

����77% |

|

��������̥ |

����47600 |

����24128 |

����51% |

|

����ȫ�����̥ |

����10682 |

����6228 |

����58% |

|

�����������̥ |

����36887 |

����17900 |

����49% |

����ע���˱����a���������I܇�v݆̥��Ħ��܇̥����܇̥

����

�����Dһ��݆̥�a������

�����������aƷ�Y����ˮƽ

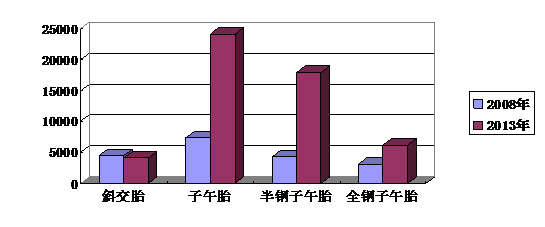

������ʡ݆̥�ИI��Ҫ�aƷƷ�N��ȫ�����̥���������̥����������̥����̥���r�I����̥��܊���طN݆̥��б��݆̥�ȡ����������ʡ݆̥�aƷ�Y���{���������@�ӿ졣�������̥��ȫ�����̥�a����2008���4220�f�l��3150�f�l���քe������2013���17900�f�l��6228�f�l�����߱���Ҳ�� 1.34��1�{����2.87��1��݆̥���绯����2008���62%������2013���85%��Ҋ�������D���������Ҹ����ܡ��͔��桢���͔��桢���ٶȼ��e�İ������̥�Լ��o��̥ȫ�����̥�������@��ߣ��Ǹ���I�����ǡ��ᭇ�����ϮaƷ�������_��50%���ϡ����У�ͨ�^����SmartWay�J�C���_���W��REACH��Ҏ���W�˘˺���Ҫ���“�Gɫ݆̥”5000�f�l���ң��sռȫʡ���羀݆̥������20%��

�������� ɽ�|݆̥�aƷ�a�����Y��׃����r

|

����݆̥Ʒ�N |

����2008�� |

����2013�� |

|

|

����б��̥�a�����f�l�� |

����4500 |

����4072 |

|

|

��������̥�a�����f�l�� |

����7370 |

����24128 |

|

|

������ � ��������̥ |

�����a�����f�l�� |

����4220 |

����17900 |

|

����ռ����̥������%�� |

����57.3 |

����74.2 |

|

|

����ȫ � ��������̥ |

�����a�����f�l�� |

����3150 |

����6228 |

|

����ռ����̥������%�� |

����42.7 |

����25.8 |

|

|

�������/ȫ� |

����1.34��1 |

����2.87��1 |

|

|

���� ���绯�ʣ�%�� |

����62 |

����85 |

|

����

�D�� ݆̥�a��׃����r

������ʡ݆̥�aƷ�|���Ӈ����I��ˮƽ���ٔ��߶�Ʒ�N�_�����H���Mˮƽ��ȫ�����̥���棬���ǡ��ᭇ��ِ݆���F��������p���ѳɞ��Ї�һ����������������Ҫ���S�ҡ�ȫ䓹�������̥���棬�����ѽ������ر��ա�����˹���֠��ֵȶ������֪�����̙Cе�������ṩ���ס��������̥���棬�����LJ����Ҟ��Ϻ�ͨ�Äe��ϵ����܇���ă��Y��I���ᭇ��UHP݆̥�ѽ��M����ͨ�á����ء������F�������_˹���Z�ծa������������һ����܇�S��ȫ���ُ�wϵ���ᭇGREENMAX�aƷ��GREENMAX�ǻ��y���a���@һ�aƷϵ�й���45��Ҏ���ڷ��m���H݆̥�u�y�У��C�ϵ÷��c�����֡������ղ��С�

�����������a�ܘ��ɼ��a�I��Ⱥ

������ʡ݆̥�a�I�lչѸ�ͣ���I������Ҏģ�����U�a��ռȫ����50�����ϣ�ռȫ���17%���ҡ��Ǹ���I�ΏS���aҎģ�c������Ҫ݆̥��I�ΏS���aҎģ�ஔ��2013�꣬ȫʡȫ�����̥���a�������^120�f�l����I��28�ң��������̥���a�������^600�f�l����I��19�ң��քe��2008��������18�Һ�11�ң�Ҋ�����������У����ǡ��ᭇ��ِ݆���F�����3����Iȫ�����̥�a�ܳ��^600�f�l�����ǡ��ᭇ��ِ݆���F�����S���f�_��ͨ����ʢ�����������8����I�������̥�a�ܳ��^1200�f�l��

�������� ɽ�|݆̥��I��Ҫ�a��׃����r

|

���� |

�����a�� |

����2008����I�� |

����2013����I�� |

|

����ȫ � ��������̥ |

����≥500�f�l/�� |

����0 |

����4 |

|

����300-500�f�l/�� |

����2 |

����4 |

|

|

����120-300�f�l/�� |

����8 |

����20 |

|

|

����≤120�f�l/�� |

����15 |

����5 |

|

|

������ � ��������̥ |

����≥2000�f�l/�� |

����0 |

����4 |

|

����1200-2000�f�l/�� |

����2 |

����4 |

|

|

����600-1200�f�l/�� |

����6 |

����11 |

|

|

����≤600�f�l/�� |

����8 |

����5 |

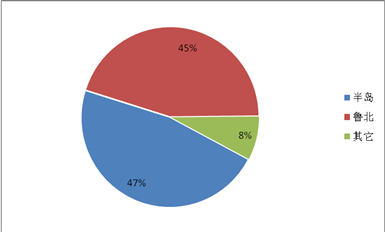

������ʡ݆̥�ИI���^����ۼ��lչ�������γ��������u�����_�����������İ�u݆̥�a�I��Ⱥ���ԏV�����۹�����ĵ�����݆̥�a�I��Ⱥ�����σɂ���Ⱥ�ȵ�����̥�a�ܷքeռȫʡ��47%��45%���a�I��Ⱥ���O��Ч�@����Ҋ���ġ��D������

�������� ��ʡ���羀݆̥�a�I��Ⱥ������r

|

������Ⱥ���Q |

�����^ |

�����a�� ����(�f�l/��) |

����ռȫʡ���� ����% |

|

������u݆̥�a�I��Ⱥ |

�������u�����_������ |

����16000 |

����47 |

|

��������݆̥�a�I��Ⱥ |

�����۹⡢�V�� |

����15300 |

����45 |

����

�����D������ʡ݆̥�a�ֲܷ���r

�������ģ��Ǹ���I��Ʒ��

����2013��ȫ��݆̥75�����а��У�ɽ�|��12�Ұ���������ռ�Ї������I�ϰ�26�ң���46%���������ǡ��ᭇ���dԴ���p�ǡ�������S��ِ݆7����I�M���N���~10�|��Ԫ���С��Ї����z���I�f��݆̥�֕��yӋ��2013���Ї�݆̥���I�N������ǰ10�����а��У���ʡռ��5ϯ��Ҋ���壩��

�������� ��ʡ݆̥��I�����缰�����ИI������r

|

�������а� |

������I���Q |

����� |

|

���� ����2013�� ��������݆̥75�� ���� |

�������Ǽ��F |

����16 |

|

����ɽ�|�ᭇ |

����19 |

|

|

�����dԴ݆̥ |

����21 |

|

|

�������u�p�� |

����26 |

|

|

����ɽ�|���� |

����28 |

|

|

����ɽ�|���S |

����29 |

|

|

�������uِ݆ |

����30 |

|

|

����2013�� �����Ї�݆̥�ИIǰ10�� |

�������Ǽ��F |

����3 |

|

����ɽ�|�ᭇ |

����5 |

|

|

�����dԴ݆̥ |

����6 |

|

|

����ɽ�|���� |

����9 |

|

|

����ɽ�|ʢ̩ |

����10 |

������ʡ݆̥��Iע�خaƷ�|��������Ʒ����������I�����O���ڇ����Ј��γ���һ��֪��Ʒ�ơ����ǡ��ᭇ����ɽ���p�ǡ�ِ݆5��ȫ�����̥���J����“�Ї�����”��ռȫ��ȫ�����̥“�Ї�����”������һ�롣���ǡ��ᭇ����ɽ���p�ǡ�ِ݆���S������A���o�ӡ��y����������S���A������̩13����Iע���̘˱��J����“�Ї��Y���̘�”����20��݆̥��I��ͬҎ���݆̥�aƷ���u��ɽ�|���ơ�

������ʡ݆̥�Ǹ���I�����^����Ʒ�ƃ������@���ڇ������Ӱ���Խ��Խ��

�������壩�Ƽ����¼����g�b��ˮƽ

������ʡ݆̥�ИI�����_�l���������g�b��̎�ڇ����I��ˮƽ��

����——�̌W���˲����B���棬���Ё���Ψһ�����z���I����ɫ�����u�Ƽ���W��

����——���g���Ľ��O���棬����ȫ��Ψһ��“�������z�c݆̥���̼��g�о�����”��“���ܲ����c���̽��������c�����”��“݆̥���M�b���c�²��χ������c���̌����”��2������“�������z���������о�����”�ȇ��Ҽ����g�о����ĺ͌���ң����Ҽ���I���g���ĺ�ʡ����I���g���ķքe�_��4����14�����ᭇ�����ǡ�ِ݆���F3����I߀���O�˺��⼼�g�аl���ġ�

����——݆̥�OӋ���棬��ʡ�ѽ��γ���һ����������֪�R�a��ĺ��ļ��g���磺���Ǽ��F��“WH݆̥���w�ӑB�����OӋ��Փ”�� ِ݆���F��“BPSO�OӋ���g�Լ����S��ҕ���OӋ”�ȡ�

����——݆̥���췽�棬���Ǽ��F�ľ���������̥�������a���g���ᭇ���F�ij��͔��������������������̥���a���g�֫@2007���2010����ҿƼ��M��һ�����Ȫ���

����——݆̥���a�O�䷽�棬��ʡ�����z�����͵�݆̥���a��Ҫ�b���_�����H���Mˮƽ�����ѳ��ڵ�����������������݆̥��˾��ܛ�عɷ����Ƶ�݆̥��I�ܿ�һ�w��ϵ�y��aƷ���|���ṩ����Ч���ϡ�

������ʡ���OӋ��Փ�������_�l�c����ȷ������I������݆̥�a�I�lչ����

�������������ܜp��

����2007������ʡ�ƶ������Ї��ڇ��ҵĵط�݆̥��λ�aƷ�ܺ����~�˜ʡ�ȫ�ИI�Ӵ��ܼ��g�������ȣ��Ǹ���Iȫ�����̥�Ͱ������̥�ܺ�ˮƽֻ�ஔ�ڇ������~�˜ʵ�60%���ң��Ӈ����I��ˮƽ��һ����I�ܺ�ˮƽ�_��ʡ���ܺ����~�˜ʣ����ڇ����ܺ����~�˜�50ǧ�˘�ú/��݆̥���ϣ�Ҋ�����������ܜp�ų�Ч���@��

�������� ��ʡ݆̥�ܺ�ˮƽ��r���ȱ�

����λ��ǧ�˘�ú/��݆̥

|

���� |

�������Ҙ˜ʻ��ИI���~ |

�����������Mˮƽ |

����ɽ�| �������~ |

����ɽ�|���c �����Ǹ���I |

����ɽ�|һ����I |

|

����ȫ�����̥ |

����≤495 |

����≤285 |

����≤470 |

����≤270�����ǣ� ����≤282���ᭇ�� |

����445 |

|

�����������̥ |

����≤530 |

����≤380 |

����≤504 |

����≤365�����ǣ� ����≤380���ᭇ�� |

����483 |

|

������������̥ |

����≤900 |

����≤415 |

����≤855 |

����≤630�����ǣ� |

����821 |

�������ߣ����a�I

������ʡ�LJ��Ⱥϳ����z�����z�������a��ʡ��

�����ϳ����z�a���Ӈ��ȵ�2λ������혶����z���������z�a���Ӈ�����λ���������߀�lչ�ˮ������z��ϡ��혶����z���ܾ۶������z���u���������z�����z��Ʒ�N��

�������z�����a��ռȫ��30%���ϣ�������λ�����ғ���ȫ�����Ĵ��M�������τ������������a��I��̿�ڡ�䓽z��������]�����ȹǼܲ����ڇ���Ҳ����Ҫ��λ��

������ʡ݆̥���a�I�����܉�M��݆̥���a��������ʡ��͇����Ј�Ҳռ���^����~��

�������� ��ʡ݆̥���ײ�����ҪƷ�N�a����r

|

�����N� |

������ҪƷ�N |

������λ |

�����a�� |

|

�����ϳ����z |

�����������z |

�����f�� |

����14 |

|

����혶����z |

�����f�� |

����25 |

|

|

�����������z |

�����f�� |

����14.5 |

|

|

�����������z |

�����f�� |

����15 |

|

|

�������z���� |

�������M�� |

�����f�� |

����25.9 |

|

�������τ� |

�����f�� |

����2.3 |

|

|

���������� |

�����f�� |

����2.7 |

|

|

�����h�������z��䄩 |

�����f�� |

����25 |

|

|

�������z������� |

�����f�� |

����4 |

|

|

����̿�ڡ����������� |

����̿�� |

�����f�� |

����91.3 |

|

����䓽z���� |

�����f�� |

����96.9 |

|

|

�����Ȧ䓽z |

�����f�� |

����40.6 |

|

|

�������Ӳ� |

�����f�� |

����1.6 |

|

|

�����z��䓽z |

�����f�� |

����1.08 |

���������Ј��lչڅ��

������һ��ȫ���҇�݆̥�a�I���Ј��F��

������2010���_ʼ��ȫ��݆̥�ИI���a��u�֏����L��2012��ȫ��݆̥�N�����_��15.55�|�l���҇���2000���_ʼ��݆̥�a������ʃ�λ�����L���h�����������٣�2012��݆̥�a��4.73�|�l��ռȫ��݆̥�a����30.4%����ȫ��݆̥�a����һ�����

�������˾�������܇��������2012�꣬���W�����������ô�Ȱl�_����ǧ����܇��������667�v���҇���52�v���h���ڰl�_����ˮƽ��Ҋ�D�ģ���2012���҇���܇�a��1927.18�f�v���B�m4��������һλ��������܇���I����݆̥�a�I���Ј�������

����

�����D�ġ�ȫ��ǧ����܇��������r

�����ą^��lչڅ�ݿ���ȫ��݆̥����a���^�m���Ї���ӡ���������ȇ��Һ͵^�D����δ��ȫ��݆̥�a�ܵ����L����Ҫ�������Ї���ӡ�ȵȞ��������d�����w���@Щ���Һ͵^��ȫ��݆̥�a������ռ���~���Mһ�������

����������C���A�y��2015��ȫ��ԭ��̥���������_��4.5�|�l����Q̥�Ј����������_��13.4�|�l������݆̥�����������_��17.9�|�l����2014�����L7.2%��

���������H���z�о��M��(IRSG)2013���A�y��δ��10��ȫ���Ј���݆̥�����ʬF�������L�B�ݡ����дֵ��������Ї���ӡ�ȡ���2020�꣬�p����܇ԭ��̥������2012���3.33�|�l����4.72�|�l���p����܇��Q̥������2012���7.86�|�l����11.65�|�l��

�����������������၆���F��FreedoniaGroup���A�y,δ��3��ȫ����݆̥�N��ÿ�ꌢ���L4.3%���N���~ÿ������L���AӋ��8%��

�����S���҇������İlչ����������ˮƽ�IJ�����ߣ��e�dz�悻������M����܇���M�����������L����݆̥���M���a���^����������á�

����������ȫ��݆̥�a�I�lչ���c�c�aƷ�Ј�څ��

����1���lչ���c

�����a�IҎģ���s����2013�꣬ǰ3����I����˾ͨ���ձ����������֣������������خ���������ռ��ȫ��s39%���Ј����~������ꑡ���������������n���n̩�����m�Z������ӡ�Ȱ����_���Ї��вߵ�15�҅^�������Iռ��ȫ��s37%���Ј����~��������СҎģ��I�mȻ��������ֻռ��ȫ��24%���Ј����~��

�����a�I����ȫ���S�����罛��ȫ��ȫ��һ�w���������݆̥��I�ć��H���ѳɞ����݆̥�a�I�lչ�ı�Ȼڅ�ݣ��nj��F��I����ı���֮·����݆̥�����^����������˾ͨ49��݆̥���S�ֲ���23��������������50��݆̥���S�ֲ���19�����������خ�37��݆̥���S�ֲ���21��������݆̥���a�c���M�Ј����N�������H����Ч�p���\ݔ�ɱ���߀����Ҏ���Q��Ħ���L�U��

���������b���Ԅӻ�����Ϣ�����������M݆̥��I�����_�l���Լ��ĸ߶����켼�g����������C3M ���g�����MMP ���g�����خ���IMPACT ���g��������MIRS ���g����Ŀǰ�Cе�Ԅӻ����ձ鑪���ڇ������M݆̥��I�У��@Щ��˾���C���˰��\���g������݆̥���a��ȫ�^������ݔ���^�̻������F�o�˻����ڳ����������z�y����칤����ȫ�����F�Ԅӻ���

�������켼�g�Gɫ������݆̥ԭ���ϵ��x���ϣ������ܡ���ܺ͟o����ȫ�����z���o�Ϻ������õ��ձ�ʹ�ã��ж����°����|�ܵ�������������څ��Gɫ�������ܻ��������칤ˇ���g�ϣ��͜��B�m�쟒��݆̥���Ͷ�Ļ����ߜس䵪���쟒��һ�η����͡����ݗ��x���u�ɰlչڅ�ݣ���ע�ظ�Ч����ȫ�����ܡ�

����݆̥�aƷ��ȫ���h�������ܻ�����ȫ��Ч�����ܭh������Ҫ���c��“�Gɫ݆̥”���LJ��H݆̥���I�lչ����������݆̥�Y��Ҳ��“����”�����绯����ƽ�����o��̥����������͝L�衢�����ܺͶ�ܵ�“������”���_ʼ�M�밲ȫ�����ܡ��L�ەr����

����2���aƷ�Ј�څ��

����һ���Ј����M��ְl��׃����Ŀǰ�������͚W�˰l�_�^�mȻ��ռ��60�����������M�Ј�������λ�������d���I���Һ͵^�����M�������ڰl�_���������У���ԭ��̥�Ј����AӋ�Ї���ӡ�ȵȰlչ�Ї������M������2009��ռ30�����L��2017��ռ37�����������W�����n���M����ռȫ���55�����������Ј����M������λ������Q̥�Ј����l�_�����Ј�������2012�����Ј����M��ռȫ���70�����Ԍ�����֧���λ�������Lڅ�����S�����d���I���Һ͵^����ˮƽ���Mһ����������܇���������������L����Q̥�Ј�������

���������Ј�������ְl��׃����2013�꣬ȫ����������݆̥������������˾ͨ�������ֺ��خ���ռ��ȫ��݆̥�Ј����~��39������2002���½���17���ٷ��c��Ҋ�D�壩���W�ˇ���݆̥��I���Ј����~��2002���33���½���2013���24��������݆̥��I�Ј����~ͬ��Ҳ���^���������Ї����n����ӡ�Ȟ���������d݆̥��I���Ј����~�������L��2013���Ї����������݆̥����75���е�26����I���N���~��Ӌ240.7�|��Ԫ����2010���136.44�|��Ԫ���L��76.4%��

����

�����D�� ����ǰ����݆̥��Iռ�����Ј����~����

�����������ڵĆ��}�c����

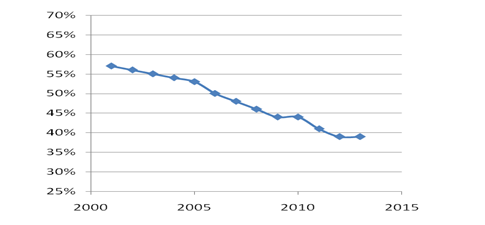

������һ����I���aҎģС

��������˾ͨ�������֡����خ����������݆̥��˾�a�ܾ����_2�|�l���ϡ���ʡ݆̥�a�I���������o90��������^20����İlչ���Ǹ���I�ΏS���aҎģ�c�������݆̥��˾�ΏS���aҎģ�ஔ������ʡ�a�������ᭇ݆̥��˾�������w�a�܃H�й��خ���20%��2012�꣬��ʡ݆̥��Iǰ6���N���~���̓H93.75�|��Ԫ���H������˾ͨ�������ֵȹ�˾�����N���~��1/3��Ҋ���ˣ���

�����c�������݆̥��˾��ȣ���ʡ݆̥��I�ڮa�ܡ��a�����N���~������ܴ�

�������� ����݆̥ǰ6���cɽ�|݆̥ǰ6�����ȱ�

|

���� |

����2013��� ������������ |

����2012��� ������������ |

������˾/�������ڵ� |

����2012���N���~ �������|��Ԫ�� |

|

��������݆̥ǰ6�� |

����1 |

����1 |

��������˾ͨ/�ձ� |

����285.75 |

|

����2 |

����2 |

����������/���� |

����262.22 |

|

|

����3 |

����3 |

�������خ�/���� |

����189 |

|

|

����4 |

����4 |

�������/�� |

����108.95 |

|

|

����5 |

����6 |

����ס�����z���I/�ձ� |

����77.63 |

|

|

����6 |

����5 |

����������/����� |

����76.27 |

|

|

����ɽ�|݆̥ǰ6�� |

����16 |

����15 |

�������Ǽ��F/�Ї� |

����24.7 |

|

����19 |

����19 |

����ɽ�|�ᭇ���z/�Ї� |

����18.24 |

|

|

����21 |

����24 |

�����dԴ݆̥/�Ї� |

����15.28 |

|

|

����26 |

����25 |

�������u�p��݆̥/�Ї� |

����12.91 |

|

|

����28 |

����35 |

����ɽ�|����/�Ї� |

����11.35 |

|

|

����29 |

����31 |

����ɽ�|���S/�Ї� |

����11. 27 |

���� ������Դ��2013���ȫ��݆̥75�����а�

�����������c�������Mˮƽ��ȣ���ʡ݆̥�С��͙n�aƷ�࣬�߶ˮaƷ��

����Ŀǰ�������Л]���܉��20�fԪ���ϵ��иߙn���H�I܇Ʒ�����ă��Y݆̥��I����ʡ�I܇����̥��Ҫ������Q�Ј����r�I����̥ʡ�ȃH��2����I(�ᭇ������)�������a������݆̥ʡ����̎���аl�A�Ρ��c�����֡�����˾ͨ����ȣ���ʡ݆̥�aƷ���|�������ܷ���߀����һ����ࣨҊ���ţ���

�������� ��ʡ݆̥�c���HƷ��݆̥�aƷ���܌���

|

�������� ����ָ�� ����݆̥�aƷ �����N� |

����̥�w�������ޣ��꣩ |

�����ɷ��´Δ����Σ� |

���������̣��f��� |

������ƽ�� |

��������ָ�� |

����݆̥������С�r�� |

||

|

����������r |

�������ӭh�� |

|||||||

|

����ȫ�̥ |

���������� |

����7 |

����3 |

����170 |

����- |

����- |

����- |

����- |

|

��������˾ͨ |

����7 |

����3 |

����150 |

����- |

����- |

����- |

����- |

|

|

����ʡ����I |

����5 |

����2 |

����80 |

����- |

����- |

����- |

����- |

|

|

�������̥ |

���������� |

����- |

����- |

����- |

����10g |

����1�� |

����- |

����- |

|

��������˾ͨ |

����- |

����-- |

����- |

����10g |

����1�� |

����- |

����- |

|

|

����ʡ����I |

����- |

����- |

����- |

����20-30g |

����1-3�� |

����- |

����- |

|

|

����ȫ䓹���̥ |

���������� |

����- |

����- |

����- |

����- |

����- |

����8000-12000 |

����5000 |

|

����ʡ����I |

����- |

����- |

����- |

����- |

����- |

����6000-7000 |

����3000 |

|

�����������c���H֪��Ʒ����ȣ���ʡ݆̥Ʒ��֪���ȵ�

����݆̥���錣�I�ԏ�����܇���aƷ����ͨ���M�ߟo���ʴ_��e���܃��ӣ�ُ�I�О���Ʒ��Ӱ푴���ʡ݆̥�a�I�lչ������Ʒ��֪���ȵ����������݆̥��˾����2013����ʡ���ڵ�������݆̥�aƷ�������r��ֻ������݆̥�Ј�ƽ���r���80%���ң�Ҋ��ʮ����Ʒ�ƌ�݆̥���Ј�ռ���ʺͮaƷ�r����Q�������ã�Ʒ�Ƒ��Ԍ���ʡ݆̥�a�I�D���������P��Ҫ��

������ʮ 2013�������M�ڸ���݆̥�r���

������16Ӣ��ij�������̥��������λ���l����Ԫ��

|

�����M�ڇ��� |

�������M�ڔ� |

��������ͬ��% |

������ƽ���M�ڃr�� |

|

�����Ї���� |

����13838436 |

����60.10 |

����39.31 |

|

�����n�� |

����5122045 |

����-6.2 |

����52.59 |

|

����ӡ�������� |

����3694371 |

����-4.2 |

����43.6 |

|

����ī���� |

����3261166 |

����-0.40 |

����53.25 |

|

����̩�� |

����3105075 |

����0.10 |

����48.45 |

|

�����Ї��_�� |

����1419324 |

����18.20 |

����36.08 |

|

�������M�� |

����41790970 |

����13.5 |

����49 |

����������Դ���������P2013���M�ڳ���܇̥�����yӋ

�������ģ����A�о������������������������д��Mһ�����

�������������ʡ݆̥��I��ҕ�Ƽ����£����������аlͶ�롣�mȻ���e�Ǹ���I�аlͶ��ռ�N��������_��2-3%�����䌍�HͶ���~ֻ��0.5�|��Ԫ���ҡ������ֹ�˾�аlͶ��ռ�N������ȼs3%���ϣ�Ͷ���~8�|��Ԫ���ϡ��c�����֡�����˾ͨ������һ����I��ȣ���ʡ݆̥��I�аlͶ�����^��Ҋ��ʮһ����

������ʮһ 2013��݆̥�ИI����Ͷ����r

|

����e |

������I���Q |

����ռ�N��������أ�% |

|

��������һ����I |

��������˾ͨ |

����3.3 |

|

���������� |

����3.4 |

|

|

���������� |

����3.1 |

|

|

����������I |

�����p�X |

����2.4 |

|

�����L�� |

����3.7 |

|

|

����ʡ�ȹǸ���I |

�����ᭇ |

�����ӽ�3% |

|

�������� |

����2% |

|

|

����ʡ��һ����I |

���� |

��������1% |

�������аl�ɹ�������������ʡ��I���������������c���H݆̥���^���߀�����^���ࡣ�l��������Ո��������������2013��ף������֡�����˾ͨ��˾���Ї�������Ո�l�����������^600��������ʡǰ5����I��Ӌֻ��119����Ҋ��ʮ������

������ʮ�� ��Ո�Ї��l������������r���ȱ�

|

����e |

������I���Q |

������������ |

|

�����������M��I |

��������˾ͨ |

����661 |

|

���������� |

����605 |

|

|

����ʡ�ȹǸ���I |

�������Ǽ��F |

����34 |

|

�������u�p�� |

����26 |

|

|

����ِ݆���F |

����19 |

|

|

��������݆̥ |

����20 |

|

|

�����ᭇ݆̥ |

����20 |

�����аlͶ�벻�㡢�������������������Ƽs��ʡ݆̥�a�I�ɴ����P�I���ء�

�������壩�]��݆̥ԇ����݆̥ԇ�z�y��������

����Ŀǰ��ȫ����55�Ҍ��I��݆̥ԇ���������^��݆̥�����̶������Լ���݆̥ԇ�������У�������7�ҡ�����˾ͨ11�ҡ����خ�6�ҡ����7�ҡ�������3�ҡ���ʡ�����ֹ�]��һ��݆̥��I��������C����݆̥ԇ�����ᭇ���F݆̥ԇ���Ŀ���ڽ��O���У�Ӌ��2015��Ͷ�ã������P݆̥���H���yԇ�����������u�r�����g���M�șz�yԇ�o��Մ�𣬇����Ƽs����ʡ݆̥�aƷ������֪����܇Ʒ�����ס�

�������O�����^���Mˮƽ�ġ��ܝM��݆̥�о����_�l���ϚW�˷�Ҏָ��Ҫ��ľC����݆̥ԇ����������ʡ݆̥�a�I�D����������Ҫ;��֮һ��

�����ġ���ҪĿ��

������һ�����wĿ��

������2020�꣬��ʡ݆̥�a�I���ж��Mһ����ߣ��������������Mһ��������Ʒ��Ӱ����Mһ���������Ǹ���I�ĮaƷ�|���������_�����H���Mˮƽ��ȫ���Ј�ռ������ߵ�20%���ϣ��ɞ��������һָ��݆̥�a�I��ʡ��

������������Ҫ�aƷ�a��

������2017�꣬ȫʡȫ�����̥���������̥��ȫ䓹���̥�a���քe�_��9100�f�l��31000�f�l��29�f�l����2020�꣬ȫʡȫ�����̥���������̥��ȫ䓹���̥�a���քe�_��12000�f�l��47000�f�l��34�f�l��б��̥�a������2000�f�l��

�����������a�I�Y��

������2017��ĩ���Gɫ݆̥�aƷ�ı����_��35%��ȫ�����̥�o��̥�����_��50%���е͔��桢��݆�y���и߶˰������̥�����_��40%���Ǹ���I���и߶˰������̥�����_��60%���ϡ���2020��ĩ���Gɫ݆̥�aƷ�ı����_��50%��ȫ�����̥�o��̥�����_��70%���е͔��桢��݆�y���и߶˰������̥�����_��55%���Ǹ���I���и߶˰������̥�����_��80%���ϡ�

�������ģ���������

������2017��ĩ��ȫ�ИI�����_�lͶ��ռ�N������ı�����ߵ�2%���ϣ����˺��ƏVһ�������P�I���g����2020��ĩ������ȫ�ИI�����_�lͶ��ռ�N������ı�����ߵ�3%���ϣ��Ǹ���I�����������^����ߡ�

�������壩Ʒ������

����ͨ�^��ʩƷ�Ƒ��ԣ�������2017��ĩ��ȫ�ИI������1����I�_������݆̥ǰʮ��ˮƽ��������2020��ĩ����ȡ��2��݆̥��I�_������݆̥ǰʮ��ˮƽ��

�������������ܜp��

������2017��ĩ��ȫʡȫ�����̥���������̥����������̥ƽ���C���ܺķքe����455ǧ�˘�ú/��݆̥��488ǧ�˘�ú/��݆̥��829ǧ�˘�ú/��݆̥������2013���½���������2020��ĩ��ȫʡȫ�����̥���������̥����������̥ƽ���C���ܺķքe����432ǧ�˘�ú/��݆̥��463ǧ�˘�ú/��݆̥��786ǧ�˘�ú/��݆̥������2017���½�����������̥���a��I�ڟ��z�����^���Юa���ķۉm������õ���Ч������

�����塢���c�΄պ͌�ʩ·��

������һ��֧�ֹǸ���I��������

����——�����Ǹ���I�аl������֧�����ǡ��ᭇ��ِ݆���F��������Ç����ˮƽ�����YԴ���ݣ��ӏ����е�3�������аl���Ľ��O��

����——�ӿ���H���a�I���֡��^�m֧�����ǡ��ᭇ��ِ݆���F�����S���p�ǡ��W������Зl������I���|�ρ������ء���Ȼ�z�YԴ�S���ć����Լ��W���ǵ�Ŀ���Ј������M�Юa�I���֣����Mԭ�ϡ��Ј���Ԫ����

����——�������ǡ��ᭇ���p�ǡ�ِ݆���F���dԴ��ʢ̩�����S�ȹǸ���I������˾ͨ�������ֵȞ��о��˗U��ͨ�^���g�������YԴ���ϡ����������沢�ϵȷ�ʽ��������2017�꣬7�ҹǸ���I�����γ�“����+�аl����+���a�^��”�İlչģʽ���a��ռȫʡ������ߵ�60%���ң��Gɫ݆̥�aƷ�ı����_��50%���ϣ���2020�꣬�a��ռȫʡ�����_��65%���ϣ��Gɫ݆̥�aƷ�ı����_��60%���ϡ�

����——������С��I���Ј��錧������ɫ���lչ������Ʒ�ƮaƷ�����к������z���S�����z���f�_��ͨ������������һ݆̥���y��݆̥����̩������������I�����n̩�������о��˗U��ͨ�^�����O�䡢�����аlͶ��ȷ�ʽ���{���aƷ�Y�����Mһ�������aƷ�n�κ���ֵ��

�����������{���aƷ�Y��

�����������u�Ƽ���W���������z�c݆̥���̼��g���ģ��ӏ��¼��g���¹�ˇ���о��_�l������������������̥���p���d������̥���d������̥��������̥�ȮaƷ����ָ�ˡ��������ǡ��ᭇ��ِ݆���F���p�ǵȹǸ���I�_�l���a��ȫ݆̥������݆̥�ȸ߶�Ʒ�N��

����1����������̥�����иߙn�I܇���מ�Ŀ�ˣ������_�l���ܜp�š���ȫ���m����̥�¼��g���®aƷ�����M�aƷϵ�л�����ߵ͔��桢���͔��桢��ƽ������݆�y�������I܇����̥������������ʩƷ�Ƒ��ԣ����F������������܇Ʒ�����ס�

����2���p���d������̥���������M�OӋ�����γɹ��ơ���ƽ�������û����o��̥݆̥ϵ�ЮaƷ�����������a���g�wϵ������݆̥�������ܡ��|�������ԺͮaƷ������

����3���d������̥���Mһ���������绯�ʼ��o��̥���أ����γɹ��ơ�������݆̥ȫϵ�ЮaƷ�������������g��ͻ��݆̥���w�����ԡ���ƽ���y�}����߷����ʺͷ��´Δ������ӾC�������̡��d�����羀݆̥��ʹ��Ҏ����ǰ���£����F����2-3�Σ��������_��40%��

����4����������̥�������a���g���b�䡢�������ȷ���Ӵ��аl���ȣ�ͻ���P�I���g����ߙz�y������ˮƽ�������aƷ�|���ķ����ԡ��U�����������̥���a���ӿ�lչ����������̥�͌����桢�o��̥��������̥����ʹ��Ҏ����ǰ���£��������F����2-3�Σ��������_��70%��

����5���߶�݆̥����ȫ݆̥�lչ�z�w�Է�ʽ�����ޏͽM��ʽ�ܚⱣ��݆̥��̥���a������֧��������w֧�����ܚⱣ��݆̥�ȡ�����݆̥�lչ����ȫ�������ڿ��ݡ��Ԅ��{�����O�ؚ≺�ض�׃���ͷ��������c���܉��ƿ�݆̥����׃�΄ӑB����������݆̥���������M��ȫ݆̥������݆̥�Įa�I����

�����������_�l���ƏV���M���g�c�Gɫ��ˇ

�������Ї������z�c݆̥���̼��g�о����ĺ����ǡ��ᭇ����I������݆̥���W������Փ���lչ��������֪�R�a���݆̥�OӋ��Փ�����F݆̥�OӋ��Փ��ͻ�ơ�����ِ݆���F�_�l���W���z��ˇ�����ʽ���͙C���g�����ͺϔD�����g������ܛ�عɷ��_�l�ھ��z�y�Ԅ��м����g�����ϵ�y���ܼ��g�������p���_�l������늹��ܼ��g�����z�c���m��ζ���g����Ϣ����ԴӋ���������g��ϵ�оGɫ��ˇ���g��֧�����u�Ƽ���W���������z�c݆̥���̼��g�о����ĵȆ�λ��̽��“�Gɫ݆̥�Ԅӻ����a��ˇ���g”������ʡ݆̥�a�I�D�������ṩ���g֧�Ρ�

����������̥���a��I�У��ƏV�͜�һ�η��B�m�쟒��ˇ����ʽ�ܟ��C�쟒��ˇ�����ݗ�հ��Ʒ�����A���g���ߜس䵪���g�����z�����������g��݆̥���ܼ��g��݆̥��I���̫��ܹ���l늡��W�����������ü��g��݆̥���ܻ���ˮ�������ܼ��g�����M���g��

�������ģ����Ʈa�I����

����1���ϳ����z�����о���ʯ������ʻ������A���²��ϡ����A���\�����u����˹�����u����˹����I���ӿ��ܾ۶������z���������z��ϡ��혶����z���u���������z���������zƷ�N�a�I���M�̡��Ą��Зl������I�ӏ��c��ʯ������ʯ�͵�����Ķ��Ӵκ�����

����2�����z���������ϡ�������˴������ʥ�W������ꖹ��A̩����I�����M���ϚW��REACH��ҎҪ��ĭh�������������a���ƹ�����������ʯ�����Ϸֹ�˾���Ͳ���������I���ӿ�h��������b���������졣֧���Зl������I���M�����z�����������g���g�����Ә�֬�ȮaƷ���_�l�͑��á��������u�_�����Ͳ��|�������ܿƼ�����I���аl�߷�ɢ��̿�ں�����̿�ڵȮaƷ�����Ƹ߷��͡����τ�D�����M��NOBS�����ٰ����Ă��y���M������������ӵ��к�������ʹ�á�

����3���Ǽܲ��ϡ������A�����F����⻯�w����I���_�l���ͽY��䓺�����ģ�������տs��]���Ӳ���݆̥�Ǽܲ��ϡ�����������չ�����_̩�͡��|�I�fʥ������I���ӿ�̼�w�S�����]�ȸ������w�S�a�I�������á�

����4�����z݆̥�b�估��Ϣ���g������“݆̥���M�b���c�²��χ������c���̌����”��ܛ�عɷݡ�ِ݆���F����I���аl���W���z��ˇ�b�䡢݆̥�Ԅӻ������O�䡢���a�^�������Ԅӻ����g������ܛ�عɷݡ��p��݆̥����I���ӿ���һ���߾�������ݔ��ϵ�y��ȫ�Ԅ�����݆̥����ϵ�y��݆̥��Ʒ�z�y�b����аl���a�I�����á�֧���p��݆̥���M���I�C���˼��g���ӿ콨�O�ij��͡����z�y��ݔ�͡��֒����}��ȫ�^�̵ĸ�Чȫ�Ԅ�����ϵ�y���l�]ܛ�عɷ���݆̥���I�b�估��Ϣ������ļ��g���ݣ��ƏV݆̥���l�R�e��RFID�����g��݆̥�ضȉ����O�yϵ�y��TPMS����݆̥���a�������ϵ�y��MES������Ϣ���g��݆̥�������a�^���еđ��á�

����5���U�f݆̥���á�֧�����ǡ��ᭇ��ِ݆���p�ǵȹǸ���I�lչѭ�h��������������݆̥���վW�j���_�l���ͭh�������ܵ�݆̥���¼��g�����з��χ��ҏU݆̥�C�������ИI����l������I�����Rʏ��Ȫ���uƽ�_Ԫ������ɽ�|˴���z�I�ȣ������ܷ��µďU݆̥�M���YԴ�������á��������u�Ƽ���W�Ȇ�λ���аl�������z���a�����z��ֱ�ӑ��á��������zβ��������U���z�h�������͟����¼��g���¹�ˇ��

�������壩�ӏ������аl������ƽ�_���O

����1���ӿ�݆̥ԇ�����O���ӿ������ʵĖ|�I�V�����ᭇ���F݆̥ԇ���Ľ��O�M�ȣ���ȡ�M��Ͷ��ʹ�á��Գ��Ј����\�I������ȫ��݆̥�ИI�ṩ�ٿv�ԡ���Ť�D�ԡ������Ȼ��ԡ��L��������ˮ���ԡ�·�渽���Ե�݆̥�C������ԇ�z�y���ա�

����2���ӿ����z�²��Ϲ����аlƽ�_���O������“�������z�c݆̥���̼��g�о�����”�����S�����z�о�Ժ�����Ǽ��F���ᭇ݆̥��ِ݆���F�Ȇ�λ���ӿ켯���z�ƌW�Ļ��A�о��������о����O���о��������yԇ��һ�w�ľC���Կ���ƽ�_���O��

����3�����O���z݆̥������Ʒ����ƽ�_�����ƽ�_��ᘌ���ͬƷ�N���½���ģʽ���������z�ȣ����������u�����ĵ�“�����M��-���u��-������Ʒ����ƽ�_-ȫ������”�Ĺ���朷����wϵ�����b�F�����ƽ�_ģʽ���������z݆̥����̄�֧��ƽ�_��

�����������ӿ���̭б��̥���������̥�a��

�����ƶ��a�I�lչ���ߣ��ӿ���̭�a������б��̥���a��I�����_��̭�������̥���O�䡢��ˇ�����g��ָ�ˣ�ָ����I�M���ڝ������aƷ�D�͡����ؽM����̭��Ⱦ�ء��ܺĸߡ��aƷ�n�ε͵���С����I����2017��ĩ��������̭�Ѓ�̥ȫ�����̥�a��1500�f�ף�б��̥�a��1200�f�ס���2020��ĩ��������̭�Ѓ�̥ȫ�����̥�a��3000�f�ף�б��̥�a��2000�f�ס�

�����������ϴ�ʩ

������һ���ƶ�ɽ�|݆̥���gҎ���͘˜�

������������݆̥�a�I���ߣ��������Gɫ݆̥���gҎ�������Ї����z���I�f�����ɘ˜ʣ��͡�݆̥�ИI�坍���a�u�rָ���wϵ���ȣ����YԴ���ġ����a��ˇ���b�䡢��Ⱦ��a���c�ŷŵȣ�������ɽ�|ʡ�Gɫ݆̥���gҎ��������ɽ�|ʡ݆̥�ИI�坍���a���S�˜ʡ��������½���ĔU��݆̥�Ŀ�����ИI�f����������Ҏ���͘˜ʳ��ߌ�����Ҋ��

�������������Oɽ�|�Gɫ݆̥�J�C�wϵ

�������վGɫ��늵��������ƶ���ʡ�Gɫ݆̥�aƷ�������ߺ;Gɫ݆̥�J�C�k�������Gɫ݆̥���a��ʹ�ã���Ͷ�Y�����J��ؔ���ȷ���o����֣����߂�Gɫ݆̥���a�Y�|����I�l���J�C�C����������aƷ�ϼ��N�Gɫ݆̥���R��

�������������������¼��g�ƏV�C��

�����������ҡ����ܵ�̼���g�ƏV���핺���k�������ƶ���ɽ�|ʡ݆̥�ИI���ܼ��g�ƏV��������

�������ģ�����݆̥�a�I����

�����ڇ���݆̥�a�I�����A�ϣ��ƶ���ʡ݆̥�ИI����l����ͬ�r�о��ƶ���̭���a�ܵ��˳��a���k�����������̭�a�ܵ���I�o���m�����Y����������a����

�������壩�ӏ��\�бO�yƽ�_���O

����2015�꽨��ɽ�|݆̥�ИI�\�бO�yƽ�_���ИI�f��ؓ؟�ճ��yӋ���\�бO�y�����ڌ��ИI�a��Ҏģ���_��ؓ�ɡ��Ј������U�������������r����Ϣ�M�и�ۙ���������P���T������I�l����

�����������ƶ�݆̥Ʒ������Ӌ��

�����������P�ڼӿ��҇����I��IƷ�ƽ��O��ָ����Ҋ����2015���ƶ���ɡ�ɽ�|݆̥�ИIƷ������Ӌ���������������ʡ݆̥Ʒ��֪���Ⱥ����u�ȣ�����������ʡ݆̥Ʒ�ƃrֵ��

�������ߣ���ְl�]�ИI�f������

�������P���T�ƶ��ИI�lչҎ�������g�������ߺͷ�Ҏ�l��������l���ȕr���������ИI�f����Ҋ�ͽ��h���ИI�f�����e�O�Ƅӌ�ʩ�ИI�˜ʺ͌����_�˵Ȼ�ӡ�����������ʩ�����Ķ����u���ƶȣ�2017��������u����2020���K���u���������z�ИI�f��ؓ؟��

�D�ԣ����z���g�W�����z�ИI�T���Wվ��

- ����Ժ�M���ƶ��ć��H�˜�ISO 5273:2025��ʽ�l��2025-03-18 02:03:16

- ����аl���ط��˜ʡ����z��Ʒ���I�����Ⱦ���ŷŘ˜ʡ�2024-11-22 04:11:58

- ����늙C�ӹ�˾253�N���z�aƷ�`Ҏ 1�°l�F�rδ����2024-09-04 10:09:58

- ����ʡ�Ј��O�������ֹ���2023����ͨ�Ј���܇݆̥�aƷ�|���O����2023-11-16 10:11:33

- GB 9743��GB 9744��2�݆̥����������Ҋ��2023-08-25 10:08:58

- ���I����Ϣ�������ʡ����I�Ì�늺Ϳ��o����z�塷��412��ИI�˜�2023-08-18 02:08:38

- ݆̥�̘��V����������2023-08-15 04:08:17

- �d�_䓺���̩�������Ŀ�@��

- 2025���ʮ�Ō����z���g��Ӗ�������ݳɹ��e�k

- ����ʯ�������Ƅ����z�aƷ����|��Ч

- ɽ�|ʡ���_��I��I��Մ����Ԭ��ѩ������I��

- �����о۾Gɫ���z���Ͽɳ��m�lչ�a�I�ڄ�����

- �Ї���ԭ�a�ڼ��ô�ȇ��M���u���������z��ʩ

- ��̩������̩���������z���|��Ч����

- ��Խ���z�ڞH��Ͷ�Y݆̥�Ŀ�@��ʩ������Ͷ�Y

- 20�꣬�ٳ��l���˃|���z���_���Ľ��N����Մ��

- ِ݆�И˵V����̥��ُ�Ŀ

- 2025���ʮ�Ō����z���g��Ӗ�������ݳɹ��e�k

- �Ї���ԭ�a�ڼ��ô�ȇ��M���u���������z��ʩ

- ̩�����zԇ�c�������P�����A

- �⽻�����з�����53������������ʩ100%��Ŀ

- ��ʮ�ߌ����z���g�����������T�ɹ��e�k

- 2025��ʮ�ߌ����z���g�������������ι�������

- ��λ�������z�ˣ��s�@ȫ���ڄ�ģ���Q̖��

- 2025���ʮ�ߌ����z���g�������������T�e�k��

- ī���猦�ASBS���z�������A�N����

- �Ї�����һ��һ·�����ҵ���܇��Ʒ����ͬ����

- 2015��ȫ����Ȼ���z�r�����m2014�������

- �P�ڸ���܊���z���}���ǵ�Ĭ���ͷ�˼

- ���ꌧ��̩�����R���������z�r���ϝq

- ����Ȼ���z�r���������²�ԃ��2015��1��16�գ�

- 2020��1��3�����p��{������Ȼ���z�r�����{

- 1��8�Շ�����Ȼ���z���r��

- 2��5�Շ��Ȳ�����I�������z����r

- 12��31�Շ��Ȳ�����I��Ȼ���z����r

- 3��9�����p��{������Ȼ���z�r�������{

- 12��9����ʯ���A��혶����z�r��